Banksy, le Bataclan et la jeune fille triste

▻https://www.youtube.com/watch?v=pTyRufr-pq4

#banksy #street_art #Bataclan #art #vol

Banksy, le Bataclan et la jeune fille triste

▻https://www.youtube.com/watch?v=pTyRufr-pq4

#banksy #street_art #Bataclan #art #vol

Bassam m’a répondu dans la demi-heure par une citation d’un poème de Mahmoud #Darwich :

La guerre finira et les dirigeants se serreront la main.

Mais il restera cette mère épuisée qui désire voir son fils.

Et cette femme, qui attend son mari bien-aimé.

Et ces enfants qui cherchent leur père héros.

Je ne sais pas qui a vendu la patrie, mais j’ai vu qui en a payé le prix.

–-

Colum McCann, écrivain, sur la guerre Hamas-Israël : « Où trouver aujourd’hui du réconfort ? “Absolument nulle part” est la réponse immédiate »

▻https://www.lemonde.fr/idees/article/2023/10/13/colum-mccann-ecrivain-sur-la-guerre-hamas-israel-ou-trouver-aujourd-hui-du-r

Ce beau pays qui est le mien :-) | Le Mamouth | hier

▻https://piaille.fr/@zyon@mastodon.social/110753443052162103

La France sous le règne du #BanksterMacron

#Banksy refait surface en Ukraine au milieu des ruines d’immeubles : l’artiste de rue britannique a orné d’une peinture murale un bâtiment bombardé à Borodianka, dans la banlieue de Kiev

▻https://twitter.com/afpfr/status/1592061034550132736?s=20&t=WrU-3DD9qMq4KP3fmHMTsA

#street_art

Banques d’affaires : Exemple les affaires du crédit suisse !

Comment Credit Suisse a (encore) perdu le contrôle - Mathilde Farine, Xavier Filliez - letemps.ch

. . . . . .

1977 Affaire Chiasso : la banque encaisse une perte de 1,4 milliard de francs, après la découverte d’un montage permettant de cacher des fonds non déclarés venant d’Italie et de les réinvestir dans des sociétés, dont une grande partie ont perdu de la valeur.

1998 Credit Suisse, l’Association suisse des banquiers, UBS, SBS participent à l’accord global sur les fonds en déshérence par lequel elles mettront 1,25 milliard de dollars à disposition d’organisations juives pour indemniser les personnes concernées.

2007 Deux traders de Credit Suisse sont condamnés pour avoir surévalué le prix de produits financiers liés au marché du crédit. La banque doit encaisser une dépréciation d’actifs de 2,65 milliards.

2008 Lors des résultats du premier trimestre, Credit Suisse évalue le coût de la crise des subprimes à 10 milliards depuis l’été 2007. (L’ardoise reste faible comparé à celle d’UBS qui aurait atteint 40 milliards.)

2009 Credit Suisse doit payer une amende de 536 millions de dollars pour violation des sanctions américaines contre l’Iran et le Soudan entre 1995 et 2006.

2011 Urs Rohner devient président du conseil d’administration.

Septembre 2011 Credit Suisse paie 150 millions d’euros à l’Allemagne pour régler les affaires d’évasion fiscale.

Mai 2014 Credit Suisse plaide coupable d’aide à l’évasion fiscale et paie 2,6 milliards de dollars aux autorités américaines.

Octobre 2014 Bruxelles inflige des amendes à plusieurs banques, dont Credit Suisse et UBS, dans les affaires de manipulation du taux Libor.

2016 L’affaire dite des « tuna bonds » au Mozambique éclate. Des employés de la banque sont accusés d’avoir fait des prêts secrets à hauteur de 2 milliards de dollars, où eux-mêmes et des fonctionnaires mozambicains se seraient servis en pots-de-vin. Plusieurs procédures sont encore en cours et la banque est aussi sous enquête.

2017 Credit Suisse doit payer une amende de 5,28 milliards de dollars dans une affaire de prêts hypothécaires aux Etats-Unis.

Mai 2017 Credit Suisse écope d’une amende d’un demi-million à Singapour dans l’affaire 1MDB en raison de lacunes dans ses contrôles anti-blanchiment.

Février 2018 Credit Suisse (et d’autres banques) doivent fermer des fonds de placements sophistiqués liés à la volatilité et dont la valeur a perdu 96% en une journée. La perte estimée des clients est de 1,8 milliard de dollars.

2018 Credit Suisse paie 47 millions aux autorités américaines dans l’enquête dite des « petits princes » sur les pratiques d’embauche en Asie. Des banques, dont Credit Suisse, engageaient des proches ou membres de grandes familles fortunées dans l’espoir de recruter plus facilement des clients, pratique considérée comme étant de la corruption par les autorités américaines.

2018 La justice genevoise condamne à de la prison un gérant de fortune de la banque pour avoir causé un dommage de 143 millions de francs au préjudice, notamment, de l’ancien premier ministre géorgien Bidzina Ivanishvili, mais aussi pour s’être enrichi de 30 millions. Plusieurs procédures sont en cours et une enquête confiée à un cabinet externe montre qu’il y a eu des déficiences dans le contrôle du risque à Credit Suisse.

Septembre 2018 La Finma, le gendarme suisse des banques, constate des manquements dans le respect des obligations de diligence dans le domaine de la lutte contre le blanchiment d’argent en lien avec les affaires Petrobras, PDVSA et FIFA.

2019 Credit Suisse conseille le fonds d’investissement Softbank pour une obligation convertible d’une valeur de 900 millions de dollars qu’il revend ensuite à des investisseurs. Wirecard a fait faillite.

Automne 2019 On découvre que Credit Suisse a fait suivre plusieurs de ses employés et ex-employés.

Février 2020 Départ forcé de Tidjane Thiam après l’affaire des filatures.

Juin 2020 Credit Suisse se trouve mêlée au scandale de la chaîne de cafés chinoises Luckin Coffee. La banque l’a aidée pour son entrée en bourse à New York en 2019, or on découvre que des chiffres, notamment de ventes, avaient été gonflés par l’entreprise.

Novembre 2020 Implosion du hedge fund York Capital Management, Credit Suisse s’attend à une perte allant jusqu’à 450 millions de dollars.

Décembre 2020 Le Ministère public de la Confédération accuse Credit Suisse dans une affaire de blanchiment et de trafic de stupéfiants d’une organisation bulgare.

Février 2021 La banque révèle qu’elle a payé 600 millions de dollars pour régler une autre affaire liée à des prêts hypothécaires aux Etats-Unis datant d’avant la crise financière de 2008.

Mars 2021 Credit Suisse doit suspendre des fonds comptant 10 milliards de dollars sous gestion en lien avec la société Greensill en faillite. La banque a remboursé 7 milliards aux clients des fonds. Sur les 3 milliards restants, 1 à 2 pourraient ne pas être retrouvés. Plusieurs enquêtes sont en cours.

Mars 2021 L’implosion du hedge funds américain Archegos conduira à une perte d’environ 5 milliards de dollars pour Credit Suisse.

Octobre 2021 Credit Suisse doit payer 475 millions de dollars aux autorités américaines et britanniques dans l’affaire du Mozambique. En même temps, la Finma rend ses rapports d’enquête sur cette affaire et celle des filatures.

Cette accumulation d’affaires jette un sérieux doute sur la gestion des risques de l’entreprise, ce qui est confirmé par des rapports d’enquête externes que Le Temps a pu lire, par les employés qui ont accepté de raconter leur expérience, de même que par les conclusions de la justice ou des régulateurs dans d’autres cas. Ne serait-ce qu’en termes de frais juridiques et d’amendes, Credit Suisse a payé un total de plus de 15 milliards de francs depuis 2008 aux Etats-Unis, selon plusieurs estimations.

A nos questions, la banque a fini par répondre par une prise de position générale : « Credit Suisse a des bases très solides et est fier de son riche héritage et de ses racines entrepreneuriales.

. . . . . .

Source de ce extrait : ▻https://www.letemps.ch/grand-format/credit-suisse-perdu-controle

#banque #finance #spéculation #gestion_de_fortune #subprimes #ubs #bonus #faillite #lehman_brothers #McKinsey #cds #hedge_funds #banksters #affaires

France, ce 24 Octobre : Credit Suisse paie 238 millions d’euros pour éviter des poursuites pénales en France

Elle suit ainsi le chemin de HSBC private Bank, une filiale suisse du géant bancaire britannique HSBC, qui avait accepté de payer 300 millions d’euros,

. . . . .

Le 17 octobre, déjà, crédit suisse avait annoncé être parvenu à un accord définitif avec le procureur général du New Jersey pour solder une affaire ancienne concernant la vente de titres adossés à des créances hypothécaires, dont la valeur s’était brutalement effondrée lors de l’éclatement de la bulle immobilière aux Etats-Unis.

. . . . .

La banque va donc s’acquitter d’une amende de 495 millions de dollars pour régler tous les dédommagements en justice. Un montant déjà couvert par des provisions, précise la banque dans son communiqué.

. . . . .

Tous les détails : ▻https://www.latribune.fr/entreprises-finance/banques-finance/banque/credit-suisse-paie-238-millions-d-euros-pour-eviter-des-poursuites-penales

Goldman Sachs donne un coup de fouet à son activité en France Le Figagaro - Danièle Guinot

▻https://www.lefigaro.fr/societes/goldman-sachs-donne-un-coup-de-fouet-a-son-activite-en-france-20220516

La banque américaine a fait de Paris l’un de ses hubs paneuropéens. Elle a multiplié par quatre ses effectifs et emménage dans un nouvel immeuble.

Goldman Sachs ouvre un nouveau chapitre de son histoire à Paris. La banque américaine aménage ce lundi dans un nouvel immeuble entièrement rénové avenue Marceau, à quelques mètres seulement de la place de l’Étoile et de l’Arc de triomphe. Ces locaux luxueux de 9 000 m2 sur six étages, bien plus vastes que les précédents, symbolisent les nouvelles ambitions de la firme en France, où elle a ouvert son premier bureau il y a trente-cinq ans. « Cet espace s’inscrit dans la stratégie du groupe d’accroître sa présence en France et en Europe », souligne la banque d’affaires. En quelques années, elle aura multiplié par quatre ses effectifs parisiens, passant d’une centaine de personnes en 2015 à plus de 400 dans les prochains mois. Les rangs pourraient continuer à s’étoffer, car le nouvel immeuble peut accueillir jusqu’à 500 banquiers.

#Goldman_Sachs #EnMarche vers l’#Argent des #retraites françaises #Paris #finance #banques #économie #ue #capitalisme #dette #europe #banksters #economie #bce #multinationales #lobbying #international

Un prédateur s’invite en #Suisse

Les premières traces du #chacal_doré ont été repérées il y a dix ans en Suisse. Aujourd’hui, ce #prédateur ressemblant à un renard semble être fort à son aise dans les zones humides protégées du pays. Tandis qu’il pourrait s’y acclimater, d’autres espèces de mammifères risquent de disparaître.

▻https://www.swisscommunity.org/fr/nouvelles-et-medias/revue-suisse/article/un-predateur-sinvite-en-suisse

Je croyais que c’était déjà plein de #banksters ?

Ce n’est pas pour rien que ce chacal « doré » a choisi la Suisse.

Mais voyons plutôt ce qu’il en est de canis aureus

▻https://www.aspas-nature.org/actualites/dossier-le-chacal-dore-un-migrant-venu-de-lest

L’expo Banksy aura lieu du 3 au 17 octobre à Montpellier

▻https://www.lagazettedemontpellier.fr/live/6152de14dd2d8b002c20212f/l-expo-banksy-aura-lieu-du-3-au-15-octobre

Dessins, pochoirs, cartes postales, affiches,... 200 pièces autour de l’oeuvre du célèbre street-artiste Banksy vont être exposées à Montpellier du 3 au 17 octobre, comme l’a révélé Gazette Live, ce dimanche.

L’expo sera gratuite et organisée par la société d’édition de sérigraphies d’art, Anagraphis, basée à Saint-Georges-d’Orques et l’association Luttopia. Elle se déroulera pendant le sommet Afrique-France avec le soutien de la Ville de Montpellier dans les nouveaux locaux de Utopia 004, avenue de Toulouse, au 88 bis avenue de Toulouse.

Banksy - A Great British Spraycation (August 13, 2021) - YouTube

▻https://www.youtube.com/watch?v=E-nFM6Yeq7A

Tres beau livre sur Banksy.

La maison d’edition est tres bien aussi.

Banksy : You Are An Acceptable Level Of Threat (2020 EDITION) - Carpet Bombing Culture

▻https://carpetbombingculture.co.uk/book/banksy-you-are-an-acceptable-level-of-threat-2020-edition

Lebanese banks swallow at least $250m in U.N. aid

▻https://news.trust.org/item/20210617094247-a5d9z

The Association of Banks in Lebanon (ABL), which represents the country’s commercial banks, denied using aid to raise capital.

It said the U.N. could have distributed in dollars, or negotiated a better rate with Lebanon’s central bank.

#pauvres #banksters #Liban #vol #sans_vergogne #impunité #onu #complicité

Banksy rend hommage à Oscar Wilde et au pouvoir émancipateur de l’écriture

▻https://actualitte.com/article/99205/insolite/banksy-rend-hommage-a-oscar-wilde-et-au-pouvoir-emancipateur-de-l-ecritu

Avec une vidéo de la réalisation de l’oeuvre.

Banksy aurait donc fait des siennes sur le mur d’une ancienne prison, et pas n’importe laquelle, celle de Reading. L’immense édifice est connu à plus d’un titre, mais surtout parce qu’il abrita l’écrivain irlandais Oscar Wilde, à la fin du XIXe siècle, en raison de son homosexualité.

Désaffecté par le gouvernement depuis 2014, l’établissement devait accueillir un centre des arts, selon le souhait émis par le conseil de la ville : le projet n’a toutefois pas abouti, apprenait-on en avril 2020. L’intervention de Banksy viendrait peut-être souligner cette occasion manquée.

Le visuel choisi par l’artiste, une feuille noircie sortant d’une machine à écrire, permettant ainsi de faire le mur, semble une référence directe à l’héritage d’Oscar Wilde, qui avait composé à Reading un poème, La Ballade de la geôle de Reading, décrivant les derniers instants d’un condamné à mort.

#Banksy revendique le financement du Louise Michel alors que le navire #humanitaire appelle à l’aide | Connaissance des Arts

▻https://www.connaissancedesarts.com/arts-expositions/banksy-revendique-le-financement-du-louise-michel-alors-que-le-

FinCEN Files - ICIJ (▻https://www.icij.org/investigations/fincen-fil...

▻https://diasp.eu/p/11684679

FinCEN Files - ICIJ | #abuse #banks #finance #FinCEN #ICIJ #investigation #laundering #money #moneylaundering #regulation

Banksy funds refugee rescue boat operating in Mediterranean | Refugees | The Guardian

►https://www.theguardian.com/world/2020/aug/27/banksy-funds-refugee-rescue-boat-operating-in-mediterranean

▻https://i.guim.co.uk/img/media/9c537a55c8670bc3aae9d8384dd7a036078b08ff/0_0_3451_2072/master/3451.jpg?width=605&quality=45&auto=format&fit=max&dpr=2&s=4a6708442fa582f5

The British street artist #Banksy has financed a boat to rescue refugees attempting to reach Europe from north Africa, the Guardian can reveal.

The vessel, named #Louise_Michel after a French feminist anarchist, set off in secrecy on 18 August from the Spanish seaport of Burriana, near Valencia, and is now in the central Mediterranean where on Thursday it rescued 89 people in distress, including 14 women and four children.

It is now looking for a safe seaport to disembark the passengers or to transfer them to a European coastguard vessel.[...]

Banksy’s involvement in the rescue mission goes back to September 2019 when he sent an email to #Pia_Klemp, the former captain of several NGO boats that have rescued thousands of people over recent years.

Une bien belle équipe #migration #sauvetage #réfugié·es #assistance #humanisme #solidarité

En français :

Un navire pour secourir les migrants en Méditerranée : le dernier projet du street-artiste Banksy

Le Monde, le 27 août 2020

►https://www.lemonde.fr/international/article/2020/08/27/un-navire-pour-secourir-les-migrants-en-mediterranee-le-dernier-projet-du-st

Le fil du #Louise_Michel sur l’oiseau bleu

►https://twitter.com/MVLouiseMichel

►https://www.lemonde.fr/international/article/2020/08/27/un-navire-pour-secourir-les-migrants-en-mediterranee-le-dernier-projet-du-st

Ayant d’abord cru qu’il s’agissait d’un canular, Pia Klemp estime que Banksy l’a choisie en raison de ses prises de position politiques : « Je ne vois pas le sauvetage en mer comme une action humanitaire, mais comme faisant partie d’un combat antifasciste » , déclare-t-elle. Les dix membres d’équipage du Louise-Michel se revendiquent tous comme des militants antiracistes et antifascistes prônant un changement politique radical, rapporte le Guardian.

▻https://pbs.twimg.com/media/EgfvZayUYAEadhM?format=jpg&name=small

Les maires de Montpellier et de Palerme lancent un appel pour que le navire de SOS Méditerranée détenu en Sicile soit libéré, et que les opérations en Méditerranée centrale puissent reprendre.

►https://www.liberation.fr/debats/2020/08/28/liberez-l-ocean-viking-et-les-autres-navires-humanitaires_1797888

▻https://www.liberation.fr/planete/2020/08/16/sauvetage-de-migrants-le-sea-watch-4-prend-la-mer-grace-a-l-eglise-protes

via @val_k sur cuicui

►https://paris-luttes.info/l-humanitaire-ce-n-est-pas-ma-14189

L’humanitaire, ce n’est pas ma lutte .

Retour de mission avec l’ONG de sauvetage en mer Seawatch.

Non, Papa, je ne crois pas que je sois fière de moi.

A mon retour de mission avec Seawatch, tu as été le premier à me demander si j’étais « fière ».

Fière de ces plus de 200 vies secourues en Méditerranée, « arrachées à l’enfer libyen » au cours de trois opérations de sauvetages difficiles. Difficiles car en contexte de COVID-19. De fermeture des ports européens. De politique d’intimidation des milices libyennes. De météo dégueulasse pour un mois de juin.

Non, Papa, je ne crois pas que je sois fière de moi. La vérité, c’est que je n’ai jamais eu aussi honte. Je n’ai jamais été aussi en colère.

La vérité, c’est que je ne sais pas comment je pourrais être fière.

D’avoir embarqué sur un bateau de sauvetage avec d’autres militant.e.s plus ou moins pro pour secourir des vies en mer que les États européens ont les moyens et l’obligation légale de sauver eux-mêmes.

D’avoir distribué des gilets de sauvetage à des enfants tout juste nés et d’avoir découvert à ce moment-là que les tailles bébés existaient aussi pour les équipements de secours en mer.

D’avoir tenu dans mes bras des êtres humains incapables de soutenir leur poids, couverts d’essence et d’excréments après avoir dérivé pendant trois jours en mer.

D’avoir dû avec le reste de l’équipage maintenir des corps en vie sur un bateau surpeuplé et une mer agitée en attendant que l’Italie accepte d’ouvrir ses ports pour les accueillir.

D’avoir distribué des barres de survie, des chaussettes et des brosses à dents à des gens infiniment plus autonomes que moi.

D’avoir pris soin de corps meurtris, affamés et torturés pour rien. Au nom de l’absurdité des politiques migratoires européennes.

De m’être presque habituée aux histoires de torture et de viols. Aux marques sur les corps.

D’avoir répondu « oui, je sais… » à une énième histoire de Libye. Pour l’écourter. Pour ne pas entendre plus. Ne pas voir.

D’avoir été si faible devant des gens si forts.

D’avoir oublié, le temps d’une fête improvisée sur le pont arrière du Sea watch, au milieu des cris de joie, des rires et des danses, la violence et l’absurdité de la situation.

D’avoir menti en acquiesçant aux « tout ira mieux en Europe » lâchés çà et là, de peur de froisser trop vite et trop tôt des espoirs impossibles.

D’avoir distraitement répondu « see you soon in Paris », sans avoir le courage d’expliquer la merde qu’était Dublin, de peur que des gens se jettent par-dessus bord, comme cela s’est passé sur l’Ocean Viking.

D’avoir offert à ces personnes comme premier spectacle de l’Europe des hommes en uniforme armés de matraques.

D’avoir endossé à leurs yeux l’image affreuse et violente du héros. Du sauveteur blanc venant au secours de personnes racisées.

D’avoir dû « offrir » à des gens comme un privilège ce qui relève d’un droit fondamental.

D’avoir posé mes fesses dans un avion pour faire un Palerme-Paris à 50 euros en pensant que ce même trajet prendrait à mes ami.e.s des mois voire des années, plusieurs centaines d’euros, une bonne dose de violences policières et tant des tracas administratifs.

D’avoir lu à mon retour, dans un journal italien à l’aéroport, qu’au mois de juin, 20% des personnes ayant tenté de traverser la Méditerranée avaient perdu la vie.

D’avoir les soirs observé la mer depuis la proue du bateau et de l’avoir trouvée belle. Aimé ce qui est une hideuse fosse commune. De m’y être baigné. D’y avoir nagé.

D’avoir, entre deux dinghies, croisé en mer des ferries et des bateaux de croisière remplis de gens qui ont le droit de voyager. D’être libres. De vivre.

D’avoir partagé des moments si forts et si précaires avec des inconnus, qui pour certains sont devenus des ami.e.s.

Des personnes avec lesquelles on aimerait lutter ensemble et debout, plutôt qu’assise sur le pont d’un bateau à distribuer des chaussettes.

Non, Papa, je ne crois pas que je sois fière de moi. La vérité, c’est que je n’ai jamais eu aussi honte. Je n’ai jamais été aussi en colère.

L’humanitaire, ce n’est pas ma lutte. Ce n’est celle de personne d’ailleurs. Ni celle de Seawatch. Ni de son équipage.

Tout cela ne devrait juste pas exister.

Migrants : deux navires humanitaires au secours du bateau de Banksy en Méditerranée

▻https://www.arte.tv/fr/afp/actualites/migrants-deux-navires-humanitaires-au-secours-du-bateau-de-banksy-en-mediterran

Deux navires humanitaires sont en route pour porter assistance au bateau affrété en Méditerranée par le street artist Banksy, qui compte 219 migrants à bord et a lancé un appel de détresse, a-t-on appris samedi de sources concordantes.

Parti le 18 août d’Espagne dans le plus grand secret, le Louise-Michel est actuellement dans l’incapacité d’avancer après avoir sauvé vendredi 130 naufragés supplémentaires et a demandé « une assistance immédiate », affirmant avoir sollicité les autorités italiennes et maltaises. Un migrant est mort sur le bateau et plusieurs sont blessés.

Actuellement en Méditerranée, où il a sauvé 201 migrants et est lui-même en quête d’un port d’accueil, le Sea-Watch 4 a décidé de venir en aide au Louise-Michel « face à l’absence de réaction » des autorités, a indiqué à l’AFP un porte-parole de l’ONG allemande Sea-Watch qui affrète ce bateau avec Médecins sans frontières.

« Nous avons une clinique à bord du Sea-Watch 4 et on va voir comment on peut les aider. On pourra aussi peut-être prendre des migrants à bord même si nous avons des procédures Covid à respecter », a complété Hassiba Hadj-Sahraoui, chargée des questions humanitaires de MSF aux Pays-Bas, qui dénonce la « situation intenable » des navires humanitaires en Méditerranée.

Parallèlement, le collectif italien de gauche Mediterranea a annoncé l’envoi du navire Mare Ionio depuis le port d’Augusta en Sicile pour porter assistance au Louise-Michel, invoquant lui aussi l’absence de réponse de l’Italie ou de Malte face « au danger de mort imminent » encouru par les migrants.

« La situation est dramatique (...) Il y a beaucoup de femmes et d’enfants, beaucoup de gens ont de graves problèmes médicaux à cause de brûlures d’essence et de nombreuses heures passées en mer », affirme le collectif dans un communiqué.

Selon les dernières données du Haut-commissariat des Nations unies pour les réfugiés (HCR), les tentatives de départ augmentent en Méditerranée, route migratoire la plus meurtrière du monde. Entre début janvier et fin juillet, les tentatives au départ de la Libye ont augmenté de 91%, comparé à la même période l’an dernier, représentant 14.481 personnes ayant pris la mer.

Le bateau Le Louise Michel avec des migrants à bord a été refusé par plusieurs villes. Mais Marseille décide de lui venir en aide.

▻https://www.francetvinfo.fr/monde/europe/migrants/marseille-ouvre-son-port-au-louise-michel_4089283.html

Qu’est-ce qui a motivé la Ville à prendre cette décision ? « Justement, ce ne sont pas des migrants. Je n’accepte pas ce terme. Ce sont des naufragés, ce sont de gens qui risquent la mort. Ils sont en mer dans une situation critique. Le droit maritime, l’Histoire maritime, l’Histoire de la ville, tous convoquent notre responsabilité. Des femmes et des enfants sont en train de mourir… dans cette situation-là, on ne demande ni les papiers, ni la régularité de la situation de ces gens-là. On les sauve, on les secoure », martèle Benoit Payan, premier adjoint de la ville de Marseille.

Nadim Houry sur Twitter : “Lebanese banker Marwan Kheireddin just bought a luxury penthouse in NY for $9.9 million from Jennifer Lawrence. Meanwhile, his bank won’t let depositors access their money. ▻https://t.co/z3U0iigdlr” / Twitter

▻https://twitter.com/nadimhoury/status/1291852816995295234

L’artiste Banksy va reverser la vente d’une œuvre à un hôpital palestinien

Ouest-France Avec AFP. Publié le 27/07/2020

▻https://www.ouest-france.fr/monde/palestine/l-artiste-banksy-va-reverser-la-vente-d-une-oeuvre-a-un-hopital-palesti

Intitulée « Vue de la mer Méditerranée, 2017 », l’œuvre composée de trois tableaux sera vendue mardi 28 juillet, aux enchères chez Sotheby’s à Londres, a déclaré Wissam Salsaa, directeur de l’hôtel« Walled-Off » que Banksy a ouvert dans la ville palestinienne de Bethléem.

Une œuvre évaluée à 1,5 million de dollars

Les tableaux représentent trois vues d’une mer déchaînée, et de gilets et bouées de sauvetage orange échoués sur la plage, « en allusion aux vies perdues en mer pendant la crise des migrants en Europe dans les années 2010 », explique la maison Sotheby’s sur son site internet.

L’œuvre, réalisée à la peinture à l’huile et qui était disposée dans l’entrée de l’hôtel « Walled-Off » jusqu’à récemment, est évaluée à 1,5 million de dollars (1,2 million d’euros), selon Wissam Salsaa.

Les fonds récoltés seront alloués à la construction d’un service spécialisé dans les accidents vasculaires cérébraux aigus dans un hôpital de Bethléem, a-t-il précisé. (...)

Banksy vend une de ses oeuvres à plus d’un million d’euros pour financer un hôpital palestinien | Agence Media Palestine

▻https://agencemediapalestine.fr/blog/2020/07/28/bansky-vend-une-de-ses-oeuvres-a-plus-dun-million-de-dollars-po

L’oeuvre intitulée « Vue de la mer Méditerranée, 2017 » est mise en vente aujourd’hui à plus d’un million d’euros aux enchères chez Sotheby’s à Londres.

Le triptyque de Banksy « Vue de la mer Méditerranée, 2017 » (...)

Dans El Pais, un article sur « l’hôtel emmuré » et ses oeuvres...

▻https://elpais.com/cultura/2020-07-30/las-peores-vistas-del-mundo-de-banksy-doblan-su-precio.html

Banksy vend un tableau à 2,4 millions d’euros au profit d’un hôpital en Palestine

mer. 29 juillet 2020 par Emeline Laurence

▻https://www.mouv.fr/culture/banksy-vend-un-tableau-2-4-millions-d-euros-au-profit-d-un-hopital-en-palestine

C’est à Londres que Banksy vend une œuvre composée de trois peintures au profit d’un hôpital en Palestine.

Banksy, artiste reconnu internationalement pour ses œuvres mais également pour ses messages politiques. En effet, par le biais de ses œuvres le street artiste fait passer des messages concernant par exemple la situation des sans-abris, des migrants où encore démontre son soutien pour le personnel hospitalier...

Cette fois-ci, c’est pour un hôpital de Palestine que Banksy met à profit une œuvre. Il s’agit de trois peintures à l’huile intitulées Vue de la mer Méditerranée, 2017 que l’artiste a vendu aux enchères afin de reverser la somme à l’hôpital pour enfants de Bethléem en Cisjordanie.

Ce triptyque représentant un océan déchaîné avec des bouées de sauvetages flottant sur les vagues, était exposé dans un hôtel de Bethléem, The Walled Off, que Banksy a ouvert. C’est à Londres, chez Sotheby’s, que la vente aux enchères a eu lieu.

Tout d’abord estimée entre 800 000 et 1,5 millions d’euros, l’œuvre a finalement été achetée pour 2,4 millions d’euros. Une belle somme qui permettra à l’hôpital d’ouvrir un service dédié aux accidents vasculaires cérébraux.

Banksy transforme les infirmières en super-héroïnes dans un tableau qu’il offre aux soignants britanniques

Arts In The City, le 7 mai 2020

▻https://www.arts-in-the-city.com/2020/05/07/banksy-transforme-les-infirmieres-en-super-heroines-dans-un-tablea

#Banksy #coronavirus #UK #infirmières #Art

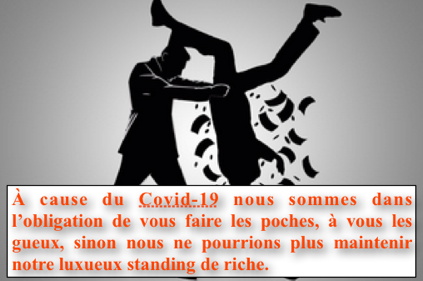

Après le déconfinement vous allez découvrir comment les #banksters, les #assurances, les fonds placement, le #MEDEF avec l’aide de l’État, vont vous faire découvrir qu’avant c’était des promesses, et après la triste vérité : Vous n’êtes plus que des gueux pauvres. ▻https://t.co/2yhsY40SlE

▻https://twitter.com/claude_le_moal/status/1256901611688996864/photo/1

Lebanese elites flee as banks come under attack - Asia Times

►https://asiatimes.com/2020/04/lebanese-elites-flee-as-banks-come-under-attack

Lebanon’s central Banque du Liban began using “financial engineering” in 2016 to prop up the country’s longstanding dollar peg, offering steep interest rates for local currency accounts – in exchange for hard foreign currency.

Some economists compared the practice to a #Ponzi scheme, dependent on a triangle of mutually assured destruction between BdL, the banking sector, and the political and business elite.

Depuis hier des manifestants caillassent et/ou brûlent des banques, dont le siège sidonien de la BDL.

#Liban « #élite » #banques #banksters #voleurs #criminels #mafieux

Poussés par la dégradation de la situation économique, les Libanais regagnent la rue

▻https://www.lecommercedulevant.com/article/29762-pousses-par-la-degradation-de-la-situation-economique-les-

Dans leur colère, les manifestants ont en particulier ciblé les institutions bancaires, qu’ils estiment responsables de leurs difficultés. Sur Twitter, les publications faisant référence aux événements de la veille sont d’ailleurs accompagnées du hastag « la nuit où les banques sont tombées ». « Ce sont elles les responsables », dénonce le jeune père de famille.

Les très nombreuses photos et vidéos qui ont circulé sur les réseaux sociaux montrent ainsi des protestataires lançant des cocktails Molotov sur les banques, visant les vitrines de ces dernières à coup de jets de pierres et défonçant les distributeurs.

Les Libanais inquiets et en colère contre leurs banques

▻https://www.la-croix.com/Monde/Moyen-Orient/Libanais-inquiets-colere-contre-banques-2020-04-27-1201091355

Elle observe le conflit politique « entre les défenseurs du système politico-financier qui ne veulent surtout rien changer, ceux qui essaient de se refaire une virginité en prétendant passer dans l’opposition, et des forces nouvelles mais pas encore structurées qui espèrent en finir avec le système qui a mené le pays à la ruine ».

Banksy’s ’Girl with a Pierced Eardrum’ gains a coronavirus face mask - Reuters

▻https://www.reuters.com/article/us-health-coronavirus-art-banksy/banksys-girl-with-a-pierced-eardrum-gains-a-coronavirus-face-mask-idUSKCN22

#Banksy’s “Girl with a Pierced Eardrum” has been updated for the coronavirus era with the addition of a blue surgical face mask.

The mural, a take on Dutch artist Johannes Vermeer’s “Girl with a Pearl Earring” but with a security alarm replacing the pearl, was painted on a harbourside building in the street artist’s home city of Bristol in west England in 2014.

Jad Chaaban د. جاد شعبان sur Twitter : "The distinction Lebanese banks put between “fresh dollars” and “current account dollars” is the biggest organized theft this country has ever witnessed." / Twitter

▻https://twitter.com/JadChaaban/status/1224313383157145600

Importante intervention de Riad Salamé (gouverneur de la Banque du Liban) hier, dont les conséquences sont particulièrement inquiétantes : faisant reposer la responsabilité de la crise bancaire sur les déposants, il a indiqué que les banques n’étaient pas obligées de délivrer des dollars aux déposants, mais pouvaient rendre des livres libanaises. Ce faisant, l’extorsion de fond va désormais se mettre en place à vitesse accélérée. Principe : les banques te rendront l’argent de ton compte en dollars en livres libanaises, au taux « officiel » de 1500 livres pour un dollar, et toi tu devras racheter des dollars sur la marché « officieux » au tarif de 2400 livres pour un dollar. (Est-ce que ce type réalise qu’il va finir pendu ?)

سلامة يُشرّع سرقة المصارف للمودعين

▻https://al-akhbar.com/Politics/282232

مالياً، خطت المصارف أمس خطوة إضافية على طريق تثبيت سطوتها على أموال المودعين. عند التاسعة صباحاً، يعلن بعضها أنها لم تعد تملك الدولارات. عمليات إذلال الناس تتفاقم، لكن الاستنسابية تسمح لبعضها، حتى اليوم، بتحويل الأموال إلى الخارج. مع ذلك، يخرج حاكم مصرف لبنان ليحمّل المودعين المسؤولية. لا يستحي رياض سلامة. لا يكفيه أنه مهندس السياسات المالية التي أوصلت البلد إلى شفير الإفلاس. لا يكفيه رفضه الكشف عن موازنات البنك المركزي كي لا يفضح دوره في الإثراء غير المشروع للمصارف على حساب المال العام، ولا تشريعه وجود سعرين للدولار، أحدهما وصل إلى 2400 ليرة أمس، بحجة «العرض والطلب». بدلاً من تلاوته فعل الندامة، يكمل على المنوال الذي يتقنه في التعمية على الحقائق التي يلمسها كل مواطن. آخر مآثره أمس تشريع سرقة المصارف للمودعين. قال بالفم الملآن إن «المصارف غير مجبرة على إعطاء الدولارات للزبائن، بل هي مجبرة على إعطاء الليرة». بذلك، مهّد سلامة لتوقف المصارف تماماً عن تسليم الدولارات لأصحابها. كما فتح باباً إضافياً للكسب غير المشروع للمصارف وشركائهم الصيارفة. يحصل المودع، مجبراً، على 1515 ليرة بدلاً من الدولار، ثم يشتريه من السوق بـ 2400 ليرة!

L’Orient le Jour, à ma connaissance, a totalement évacué ce point, et préfère titrer triomphalement : « Le gouverneur de la BDL écarte le spectre d’un effondrement économique au Liban »

▻https://www.lorientlejour.com/article/1201719/le-gouverneur-de-la-bdl-ecarte-le-spectre-dun-effondrement-economique

Du coup, toujours à la connaissance, tu n’entendras jamais parler de ce coup de grâce donné aux déposants libanais dans les médias français.

À quelques jours de Noël, une crèche emmurée de Banksy dévoilée en Cisjordanie

Ouest-France avec AFP. Publié le 21/12/2019

▻https://www.ouest-france.fr/culture/arts/art-contemporain/quelques-jours-de-noel-une-creche-emmuree-de-banksy-devoilee-en-cisjord

▻https://media.ouest-france.fr/v1/pictures/MjAxOTEyMWI2YjQwZDBmMjdmOTZmM2YzOWU4ZTA3YzQwMDFjZjE?width=1260&fo

▻https://www.instagram.com/p/B6VOhqjnDBy

Une petite crèche disposée devant des pans de mur transpercés par un obus : à quelques jours de Noël, la dernière œuvre de l’artiste Banksy a été dévoilée dans la symbolique ville de Bethléem, en Cisjordanie occupée. Le street artiste britannique, qui entretient le plus grand mystère sur son identité, n’était pas présent, vendredi 20 décembre 2019, lors de la présentation de cette œuvre, intitulée « La cicatrice de Bethléem ».

Le dragon de Calais

▻http://romy.tetue.net/le-dragon-de-calais

Qu’est-ce qui nous fait ressortir à la nuit tombée en pleine tempête ? Un être cher à voir ? Une obligation professionnelle ? Une personne à secourir ? Même pas. Si nous enfilons nos manteaux de pluie, par dessus plusieurs épaisseurs, si ajustons nos bottines et serrons nos capuches, c’est pour aller chasser le dragon. La ville de Calais, surtout connue pour le flux migratoire qui la traverse, est depuis peu envahie par une créature fantastique sortie des eaux. Ce soir, celle-ci fascine petits et…

#Habiter #machines #migrations #DragonDeCalais #ExilésDeCalais #Calais #migrants #Banksy

Plus loin sur le parcours du dragon, sur le mur du poste de secours de la plage, un enfant exilé, sa valise aux pieds, observe les côtes anglaises avec une longue-vue sur laquelle un vautour attend. Cette #fresque satirique du street-artiste #Banksy rend hommage aux migrants qui transitent par #Calais au risque de leur vie. Détail qui en dit long, cette œuvre est aujourd’hui protégée d’un plexiglas apposé par la mairie, montrant à quel point celle-ci se soucie des #apparences davantage que de leur sort. Plus de 40 personnes sont mortes ces dernières semaines en tentant de rejoindre l’Angleterre.

Dans l’œil du dragon, j’ai vu le reflet d’une ville qui se soucie moins des humains que de son image. Ce ne sont pas les migrants qui ternissent Calais. Mais l’inhumanité avec laquelle ils sont traités.

{kind=link}