» [Invité] Piketty et le rendement du capital aux USA (3ème partie), par Onubre Einz

▻http://www.les-crises.fr/piketty-capital-3

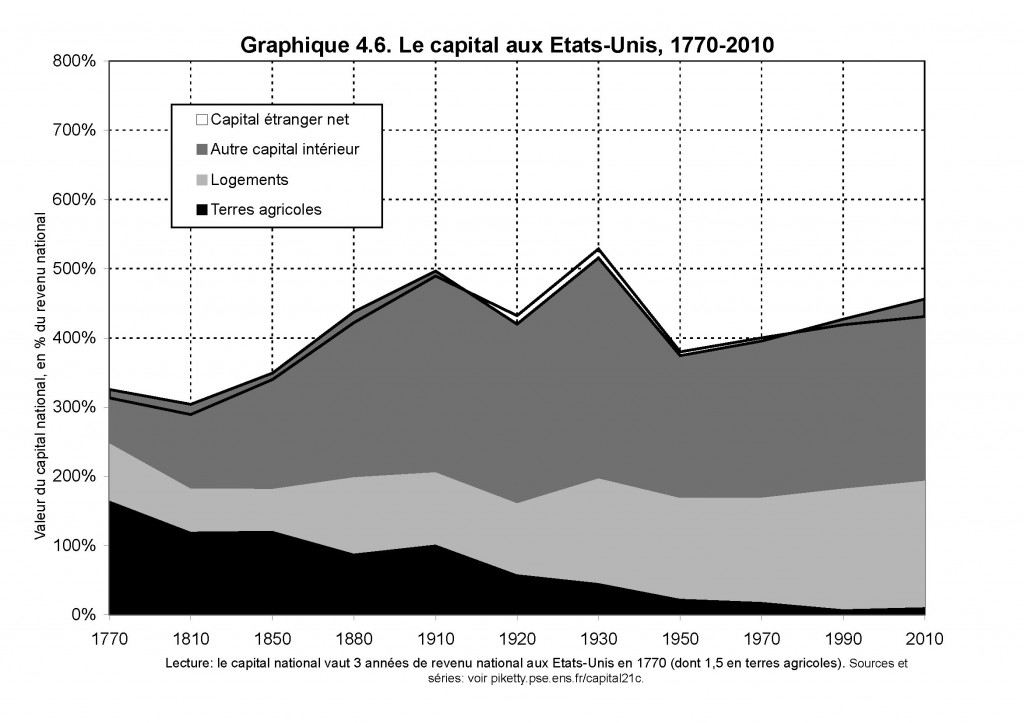

Pour mesurer le rendement du capital, nous avons donc dû procéder comme suit : nous avons utilisé les données du tableau 4.6 pour mesurer la valeur du capital national aux USA puisque ce dernier est exprimé dans ce tableau en multiple du Revenu national. Nous avons retenu le revenu national des USA calculé par le BEA à la table 1.12 des NIPA. On peut alors connaître l’importance du capital en valeur.

Nous avons ensuite divisé la valeur du capital par la valeur des revenus de la propriété du capital dont les variations deviennent secondaires quand elles sont rapportées aux chiffres massifs de la valeur du capital ou du patrimoine net des américains. Notre papier précédant pointant des problèmes de calcul des parts de la propriété du capital dans le revenu national n’interdit donc pas de mesurer le rendement du capital. Nous avons à nouveau retenu les données de la table 1.12 des NIPA.

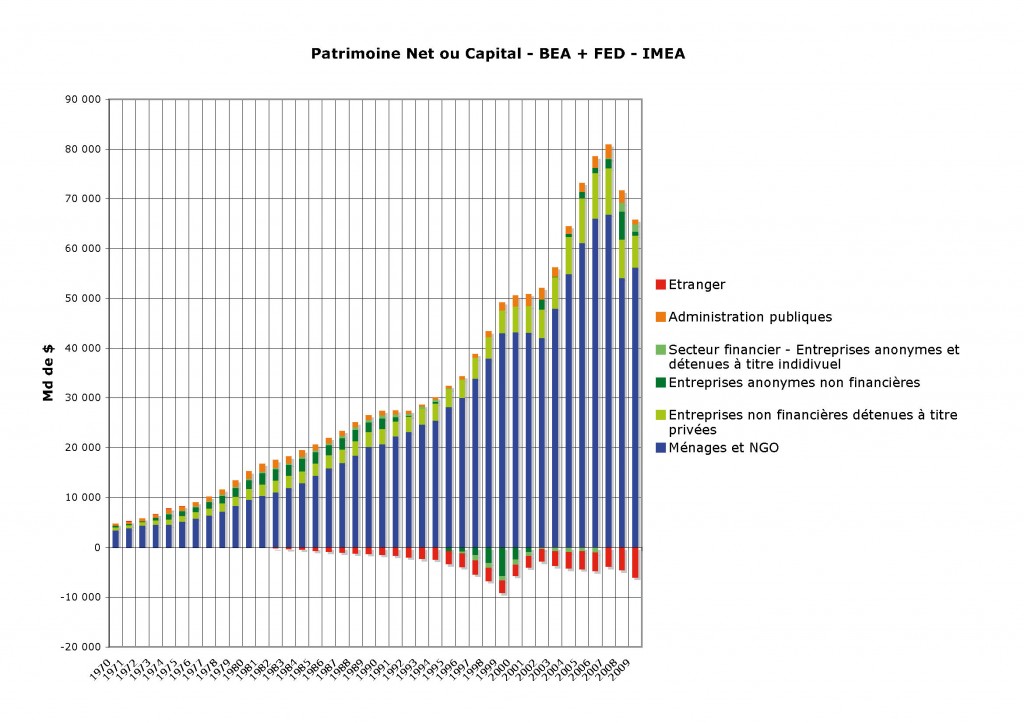

Nous avons utilisé les données des Integrated Macroeconomic accounts pour faire le calcul du rendement du capital sur des bases quantitatives explicites. Les Integrated Macroeconomic accounts donnent en effet le montant du patrimoine net des américains. Nous avons fait ce calcul tantôt en intégrant les patrimoines nets des étrangers, tantôt en les excluant.

Ces deux opérations rendent possible une comparaison des rendements de Piketty – qu’il n’a pas calculé – avec les rendements que nous établissons avec les données du BEA et de la FED.

Contrairement aux données du tableau 6.5 de son ouvrage les données du graphique 4.6 ne pas présentées sous forme de données quantitatives sur la base de données que Piketty met en ligne. C’est sans doute en raison d’une estimation qui est faite sur une base temporelle variable (1770-1810 = 40 ans, 1990-2010 = 20 ans)).

Il faut donc reconstituer l’importance du capital en valeur en répartissant les changements décennaux par année. Pour la période qui nous intéresse (1970-1990 et 1990-2010), nous avons utilisé des incréments annuels en divisant de la variation de l’importance du capital (+ x %) par le nombre d’année de la période (+ X / 20 ans). Le patrimoine net résulte alors de la multiplication du revenu national par une série de chiffres incrémentés variant régulièrement de 400 % (1970) à 450 % environ (2010).

...........

#économie

#Piketty

#rendement-du-capital

#USA (3ème partie), par #Onubre-Einz