» [Hallucinant] Comment le gouvernement s’apprête à baisser la #mutuelle #santé de 10 millions de salariés (+ ACTION)

▻http://www.les-crises.fr/baisse-couverture-sante

C’est quand même TRÈS original de se dire que quand le patient sera peu remboursé, le médecin baissera gentiment ses tarifs – d’autant que beaucoup de patients sont déjà mal remboursés ! Et il a bonne conscience (et en partie à raison) en se disant que quand on peut payer 60 ou 80 € une coupe / brushing / teinture chez un CAP coiffure, on peut payer 100 € chez un cardiologue Bac + 12 qui vous sauve la vie…

C’est en effet vraiment méconnaître le fait économique élémentaire que la #consommation de #santé est la consommation désirée par excellence, sur laquelle le consommateur n’a aucune prise : si votre enfant va mal, vous paierez à peu près n’importe quel prix pour une consultation rapide d’un spécialiste compétent – quitte à vous endettez ou même voler… C’est ce qui justifie par essence d’avoir un système de soin socialisé et régulé, ainsi qu’une Sécurité sociale , les États-Unis montrant bien les abus d’un système trop concurrentiel.

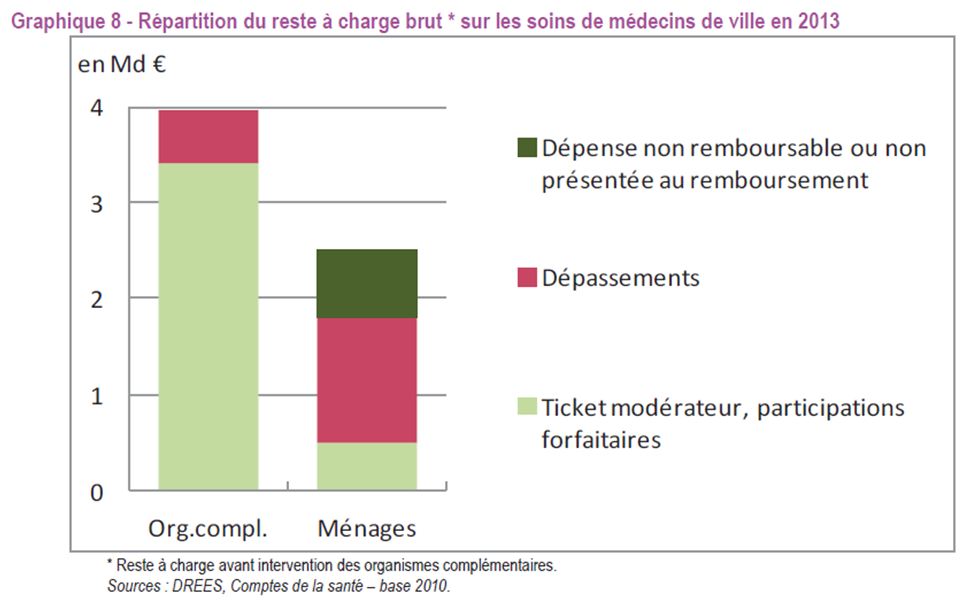

Et en plus, c’est stupide, une étude de la DREES montrant bien ceci. Voici le #financement des 20 Md€ des dépenses de médecine de ville :

Comme l’indique la DREES : « Le taux de prise en charge des dépassements d’honoraires de médecins par les Organismes Complémentaires est de 30 % en moyenne. Ainsi, sur 1,8 milliard de dépassements en médecine de ville, la part financée par les Organismes Complémentaires est de 560 millions tandis que celle des ménages s’élève à 1,3 milliard d’euros en 2013, ce qui représente 52 % du reste à charge des ménages sur les soins de médecine de ville. »

Bref, sur 100 € de dépassements, les mutuelles n’en remboursent que 30 €, ce qui montre bien que ce ne sont pas les niveaux de remboursement qui poussent à la hausse des tarifs !

En fait, ce #chiffre est un peu biaisé, car une partie des Français est couverte par des mutuelles individuelles, qui remboursent généralement moins bien que les mutuelles d’entreprise.