Bercés pendant plus de vingt ans par l’illusion d’une livre stable et d’un secteur bancaire florissant, en déconnexion totale avec les fondamentaux économiques, les Libanais réalisent, à leurs propres dépens, qu’ils ont été floués par des responsables qui ne le sont pas. Malgré les assurances officielles sur le maintien du taux de change et l’absence de contrôle de capitaux, leurs revenus en livres libanaises sont en train de perdre de la valeur, leurs économies en dollars ne sont plus accessibles et personne ne semble vouloir gérer les conséquences de cette crise.

Les premiers signes d’un assèchement de liquidités en dollars sont pourtant apparus bien avant le soulèvement du 17 octobre et la démission du gouvernement. Dès fin août, les importateurs se sont vu refuser par leurs banques l’ouverture de lignes de crédit en devises pour payer leurs fournisseurs. Avec un contrôle des changes qui ne dit pas son nom, ils se sont tournés vers le marché parallèle, sur lequel la livre a commencé à se déprécier. Très vite, les entreprises ont été contraintes d’augmenter leur prix ou de réduire leurs importations, sans qu’un responsable ne prenne la peine d’expliquer ce qui se passe à des citoyens paniqués à l’idée de voir la livre à nouveau flotter.

Ce n’est que le 29 septembre, après une grève des stations d’essence, que la Banque du Liban a émis une circulaire visant à fournir aux importateurs de carburant, de médicaments et de farine 85 % des devises nécessaires pour couvrir leur besoin, à charge pour eux, et pour les consommateurs, d’assumer le coût de la dépréciation de la livre sur les 15 % restants. Le Conseil des ministres, lui, était occupé à réfléchir à un moyen d’augmenter ses propres entrées de devises, trouvant la fameuse taxe WhatsApp, qui a mis le feu aux poudres.

La gestion de la crise post-soulèvement a été aussi désastreuse qu’avant. Face à la ruée bancaire, les banques n’ont rien trouvé de mieux à faire que de fermer. Lorsqu’elles ont rouvert, deux semaines plus tard, les conditions avaient drastiquement changé. Abaissement des plafonds de crédit, gel des facilités, limites sur les retraits et, surtout, interdiction des transferts à l’étranger. L’étau s’est resserré, mais les exceptions restent possibles selon le niveau de liquidités de l’établissement et l’influence du client. Les banques sont ainsi devenues l’autorité de régulation de l’activité économique, décidant quelle entreprise pourra maintenir son activité et quelle autre devra fermer.

Le pouvoir politique, plus que jamais aux abonnés absents, confie à #Riad_Salamé la tâche de rassurer la population. Sans succès. Niant l’existence d’un contrôle des capitaux de facto et minimisant l’importance du marché parallèle, il s’est contenté d’appeler les #banques à être moins “conservatrices” dans la gestion de leurs liquidités en dollars, qu’il a pourtant passé des années à aspirer.

Dans un contexte marqué par la guerre en Syrie, les sanctions américaines contre le Hezbollah, les blocages politiques, la hausse des déficits publics, la détérioration de la notation souveraine, la Banque du Liban a réussi à stabiliser la livre et préserver le pouvoir d’achat des Libanais, s’est-il félicité alors que ces Libanais manifestaient au même moment devant la BDL pour dénoncer leurs conditions de vie. « La Banque centrale n’est pas celle qui dépense, c’est celle qui finance », s’est-il justifié. Comme si un créancier, qui finance à tout prix un agent qu’il sait insolvable, n’avait pas sa part de responsabilité. Surtout si cela s’est fait au détriment de la santé du secteur bancaire et de l’économie dans son ensemble.

Comment en est-on arrivé là ?

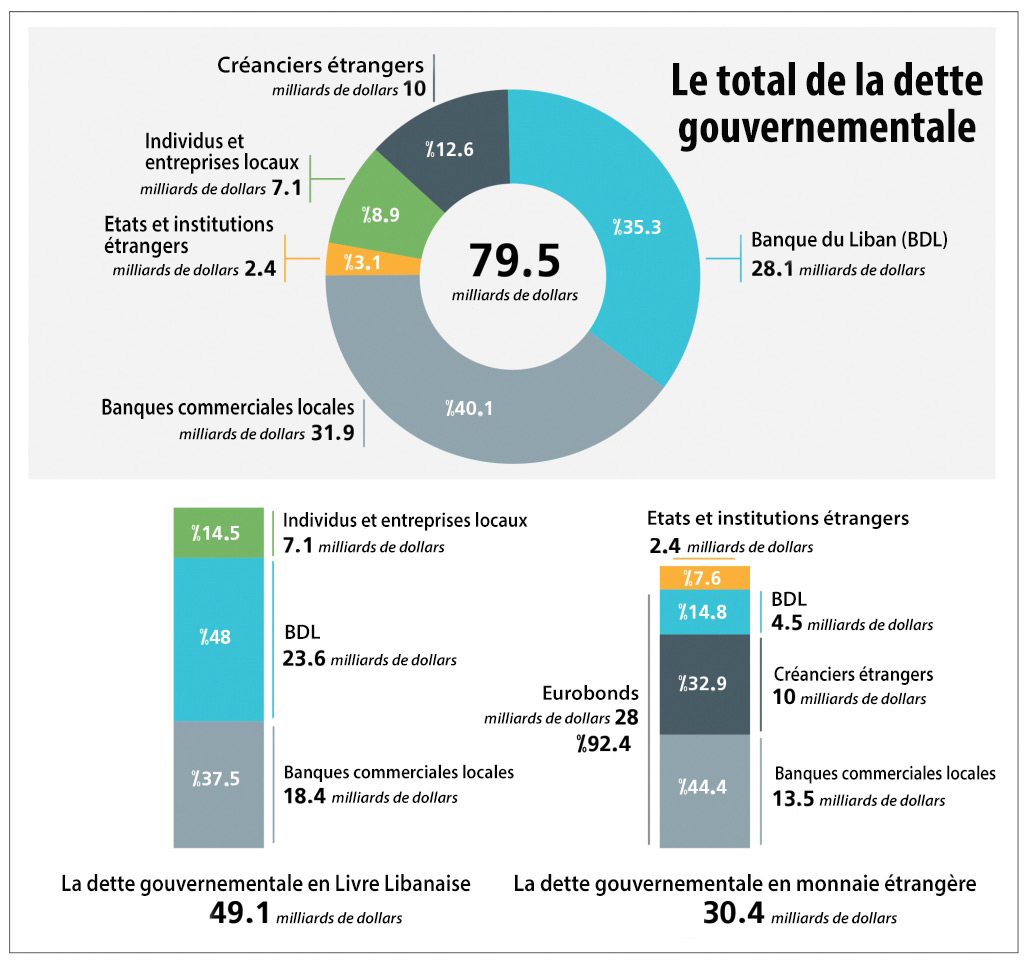

La politique de la BDL n’est pas la seule responsable de la crise actuelle. Mais en maintenant, à un prix très élevé, l’illusion d’une livre stable, elle a permis au Liban de vivre au-dessus de ses moyens, accumulant des dettes publiques et privées, qui représentent désormais plus de 365 % de son PIB (si on inclut la dette de la BDL envers les banques), et dont plus de la moitié est libellée en #dollars. Le problème n’est pas tant l’argent emprunté aux déposants que ce qui en a été fait. Au lieu d’investir dans des infrastructures ou des projets de développement pour renforcer l’économie, et doper les exportations pouvant générer les devises qu’il faudra un jour rembourser, l’État s’est endetté pour couvrir des dépenses courantes : les salaires de la fonction publique, devenue l’un des principaux canaux de recrutement clientéliste, le paiement des intérêts de la dette, bénéficiant aux déposants et à des banques dont 40 % sont affiliées à des hommes politiques , et le déficit de l’EDL, dont la pérennité ne peut que témoigner de l’#incompétence des pouvoirs publics.

Quant aux crédits privés, ils ont financé essentiellement le secteur immobilier et la consommation, donc les importations.

Pour faire simple, les politiques budgétaires et monétaires menées ces vingt dernières années ont consisté à s’endetter toujours plus, tout en se privant des moyens de les rembourser.

L’objectif au départ était d’attirer les capitaux nécessaires pour financer la reconstruction et le redémarrage de l’économie après 15 ans de guerre civile.

Au début des années 1990, le secteur bancaire s’est mis à financer le Trésor à des taux très élevés, leur permettant d’offrir des rémunérations attractives à leurs clients au Liban et à l’étranger. En collectant des dépôts en dollars, les banques renforçaient à leur tour les réserves de change de la BDL, lui donnant les moyens de défendre la livre. Mais le régime confessionnel mis en place après les accords de Taëf, basé sur le #clientélisme et la #corruption, a très vite montré ses limites. Les représentants des différentes communautés puisaient allègrement dans les caisses de l’État pour financer leurs intérêts tout en étant incapables de s’entendre sur la moindre politique économique, alors que le pays en avait grandement besoin, vu l’impact des taux d’intérêt élevés à la fois sur l’économie réelle et les finances publiques.

Quelques années plus tard, alors que la dette publique commençait déjà à déraper, l’État s’est mis à s’endetter directement en dollars, avec l’aide de la BDL, qui s’est engagée à maintenir le taux de change autour de 1 500 livres pour un dollar. Cette stabilité permettait aux détenteurs de capitaux de générer des revenus substantiels, en jouant sur le différentiel de taux entre la livre et le dollar sans s’exposer au risque de change, et d’assurer un financement à moindre coût à l’Etat, au détriment de la compétitivité de l’économie et des secteurs productifs.

L’accroissement des déficits de l’État et celui de la balance des biens et des services, année après année, témoignaient des déséquilibres structurels et de l’incapacité des pouvoirs publics à y faire face.

À trois reprises, le Liban s’est retrouvé au bord du gouffre, en 2001, 2004 et 2007, et à chaque fois la communauté internationale a volé à son secours en échange de promesses de réformes structurelles, que la classe politique n’a jamais tenues. Ces bouffées d’oxygène permettaient néanmoins de restaurer la confiance et de relancer les entrées de capitaux.

Tant que la balance des paiements était excédentaire, la BDL accumulait des réserves de change, la livre restait stable, et le Liban continuait à s’endetter. Le système était d’autant plus efficace que le chômage et la détérioration des conditions de vie poussaient les Libanais à émigrer, et donc envoyer des fonds de l’étranger.

Mais l’abondance des flux dans la région est fondamentalement liée aux prix du #pétrole. La flambée du brut durant les années 2007-2010 s’est ainsi traduite par des afflux record de capitaux qui, faute d’avoir été canalisés vers les secteurs productifs, ont créé une bulle immobilière.

À l’inverse, lorsque les prix du pétrole sont retombés, à partir de 2011, les flux vers le Liban ont commencé à se tarir, le marché immobilier s’est écroulé, malgré les tentatives de la BDL de soutenir la demande à travers des prêts subventionnés.

La baisse des entrées de capitaux était d’autant plus problématique que l’économie libanaise subissait de plein fouet les conséquences de la guerre en Syrie, et l’afflux de plus d’un million de réfugiés. La classe politique, empêtrée dans ses contradictions et ses alignements géopolitiques, a été incapable d’amortir l’impact du choc, ni sur les finances publiques ni sur l’économie. La crise syrienne s’est traduite par une aggravation des déficits jumeaux, et donc des besoins de financements, au moment où les liquidités se faisaient plus rares. La balance des paiements a alors basculé dans le rouge, générant des pressions sur le taux de change.

En l’absence d’une prise de conscience politique, en 2016, les réserves de change ont atteint un seuil critique, qui minait la confiance dans la livre et menaçait le modèle de financement. À ce stade, le coût social d’une dévaluation était déjà devenu trop lourd au vu de la dépendance du pays aux importations et la dollarisation de la dette privée.

La BDL a alors accéléré la fuite en avant, avec sa fameuse #ingénierie_financière, qui lui a permis de doper ses réserves en offrant aux banques des rendements mirobolants en échange de leurs liquidités en dollars. Des rendements qui leur permettaient à leur tour d’attirer de nouveaux dépôts. Une partie des profits générés a aussi permis de renforcer la capitalisation du secteur dans un contexte économique de plus en plus difficile. Après la “démission” de Saad Hariri en 2017, ces ingénieries ont repris de plus belle, dans une course désespérée aux dollars, devenus d’autant plus nécessaires que l’État a été privé de son accès aux marchés internationaux suite à la dégradation de sa note souveraine. La BDL devant désormais puiser dans ses réserves, déjà sous pression, pour rembourser aussi les #eurobonds.

En 2018, le Liban s’est encore tourné vers la #communauté_internationale, mais n’étant pas en mesure d’assurer les conditions politiques associées au soutien des pays du Golfe, les aides européennes et institutionnelles ont été promises sous forme de financement de projets d’infrastructures, conditionnées à des réformes ambitieuses. Mais encore une fois la classe politique a été incapable de tenir ses engagements. Au lieu de baisser le déficit public de 1 % du PIB comme promis, celui-ci est passé, élections obligent, de 9 à 11 % du PIB. Quant aux réformes structurelles, y compris les plus urgentes comme celles de l’#électricité, elles sont restées otages des #marchandages politiques et affairistes dont la classe politique s’est fait une spécialité.

Le peu de confiance qui subsistait encore dans le système s’est évaporée et l’hémorragie a commencé, malgré les ingénieries persistantes et leurs promesses alléchantes. Sur les neuf premiers mois de l’année, les dépôts du secteur bancaire étaient déjà en baisse (intérêts compris) d’environ 4 milliards de dollars en rythme annuel, à 170,3 milliards de dollars à fin septembre, avec un taux de dollarisation de 72,9 %. Dans une étude publiée le 19 novembre, l’Association des grandes banques et institutions financières mondiales (Institute of International Finance, ou IIF en anglais) chiffre à 10 milliards de dollars les retraits de dépôts depuis août, dont 5 milliards auraient été transférés à l’étranger.

Ayant placé quasiment toutes leurs liquidités auprès de la BDL, en gardant 9,8 milliards de dollars environ à l’étranger, les banques ont choisi de rationner les dollars, au cas par cas.

Selon les estimations d’un rapport de Bank of America Merrill Lynch publié le 25 novembre, les banques détiennent 84,3 milliards de dollars auprès de la BDL, dont 19,8 milliards de réserves obligatoires rémunérées au taux Libor 3 mois, 22,7 milliards en certificats de dépôts rémunérés à 6,6 % et 41,8 milliards de dépôts à 5,94 % (ce qui représente une charge d’intérêts pour la BDL de 4,6 milliards de dollars par an). Mais ces placements ont des maturités plus longues que celle des dépôts bancaires en dollars, notamment ceux des non-résidents. Le prêteur de dernier recours, la Banque centrale, n’ayant elle-même que 30 milliards de dollars de réserves liquides leur a alors proposé des prêts en dollars à un taux de 20 %, à condition que l’argent ne sorte pas du Liban, instituant ainsi un contrôle des capitaux informel. Cette mesure, imposée de manière totalement discrétionnaire, permet aux banques et à la BDL de gagner du temps au prix d’une forte contraction de l’économie.

Et maintenant on va où ?

Toujours selon Bank of America Merrill Lynch, les réserves de la BDL ont fondu de 900 millions de dollars en seulement une semaine d’ouverture des banques en novembre. Même si ce rythme est réduit de moitié, avec un strict contrôle des capitaux, dans l’état actuel des choses, les réserves s’épuiseront durant l’année 2020. Si la demande de dollars se réduit de deux tiers, la BDL terminera l’année avec un peu plus de 7 milliards de dollars. Or ces réserves sont cruciales. Dans un scénario catastrophe, si rien n’est fait d’ici à quelques mois, l’évaporation des réserves provoquera non seulement une dévaluation socialement dévastatrice, mais aussi un défaut de paiement sur la dette en dollars de l’État et de la BDL. Étant donné la forte exposition des banques au secteur public, et particulièrement à la BDL, un taux de récupération de 20 % sur la valeur nominale de la dette en dollars induira un besoin de recapitalisation du secteur de 80 milliards de dollars, avec un haircut potentiel de 50 % sur tous les dépôts, ou près de 99 % si on ne vise que les dépôts de plus d’un million de dollars. Dans ce scénario il n’y aura pas d’arbitrages possibles.

En refusant de réglementer le contrôle des capitaux, les acteurs du système continuent de vouloir penser que cette crise, comme les autres, passera avec quelques ingénieries, des réformes cosmétiques, un peu d’#austérité et des capitaux du Golfe, persistant à faire porter au Liban une politique dont il n’a pas les moyens. Certains préconisent de vendre les actifs de l’État, existants ou futurs (le gaz) qui, dans la configuration actuelle de crise et de corruption généralisée, risqueront d’être bradés au bénéfice de proches du pouvoir. La crise de confiance semble toutefois plus profonde, et il est peu probable que le secteur bancaire puisse à court terme de nouveau attirer les flux de dépôts nécessaires pour maintenir le pays à flots. Dans son rapport Bank of America Merrill Lynch estime que le Liban aura besoin d’au moins 8 milliards de dollars par an, sur les trois prochaines années, pour assurer ses besoins de financements.

Un atterrissage en douceur est-il encore possible ? Difficile à dire tant l’opacité règne sur la situation financière réelle de l’État libanais et sa Banque centrale.

Cela dépendra sans doute de la capacité du Liban à mobiliser des financements rapides, et les négocier au mieux. Que ce soit avec l’aide du Fonds monétaire international ou autres, un ajustement paraît incontournable, mais son coût doit être équitablement réparti, avec une approche économique et sociale, et pas seulement financière.

La baisse des taux d’intérêt sur les dépôts décidée récemment par la Banque du Liban, par exemple, peut être considérée comme injuste pour les nombreux épargnants, notamment les retraités, qui vivent de ces revenus. Qui arbitre ? Sur quelle base ? Quel projet d’avenir pourrait justifier ces sacrifices ? Avec un gouvernement crédible, compétent et efficace, c’est-à-dire à l’opposé de ceux qu’on a connu ces trente dernières années, la chute serait certainement moins douloureuse.

Mais pour le moment, la BDL est seule aux commandes, et son gouverneur a assuré qu’il n’y aura ni haircut sur les dépôts ni dévaluation, mais il a dit aussi que la livre était stable et qu’il n’y avait pas de contrôle de capitaux. On est donc en droit de douter.

/apios/Img_data/cache-buster-1574694506/26/082810-000-A_2908990.jpg)

{kind=link}

{kind=link}