» [Invité] La FED et le problème des Intérêts, par Onubre Einz

▻http://www.les-crises.fr/fed-et-probleme-des-interets

La dépense publique reste un moteur de la « reprise ». Les déficits des comptes sociaux soutiennent une demande des ménages encore lourdement impactée par le chômage réel mesuré par la dégradation persistante du taux d’activité de la population en âge de travailler. La FED continue d’acheter des RMBS (Residential Mortgage Backed Securities ou créances immobilières titrisées) à hauteur de 40 Md$/Mois depuis l’automne 2012. Elle a apporté une stimulation essentielle à la construction au marché du logement et à la valeur des patrimoines immobiliers depuis 2009.

La politique de QE de la FED a par ailleurs conjointement redressé la valeur des actifs financiers. Le patrimoine brut et net (valeur brute des patrimoines – endettement) des ménages a ainsi été corrigé à la hausse avec les effets positifs que l’on peut attendre d’une telle action sur le moral des ménages et leur niveau de consommation.

Deux autres facteurs ont pesé sur le niveau de la production de richesse : d’une part le solde net des revenus du capital (intérêt, profit et dividendes) entre les USA et le monde qui a dopé le revenu des Américains – ce solde étant très positif pour les USA ; d’autre part, les exportations stimulées par l’érosion de la valeur du dollar vis-à-vis des grandes monnaies (Euro, Yuan, Livre Sterling, Yen).

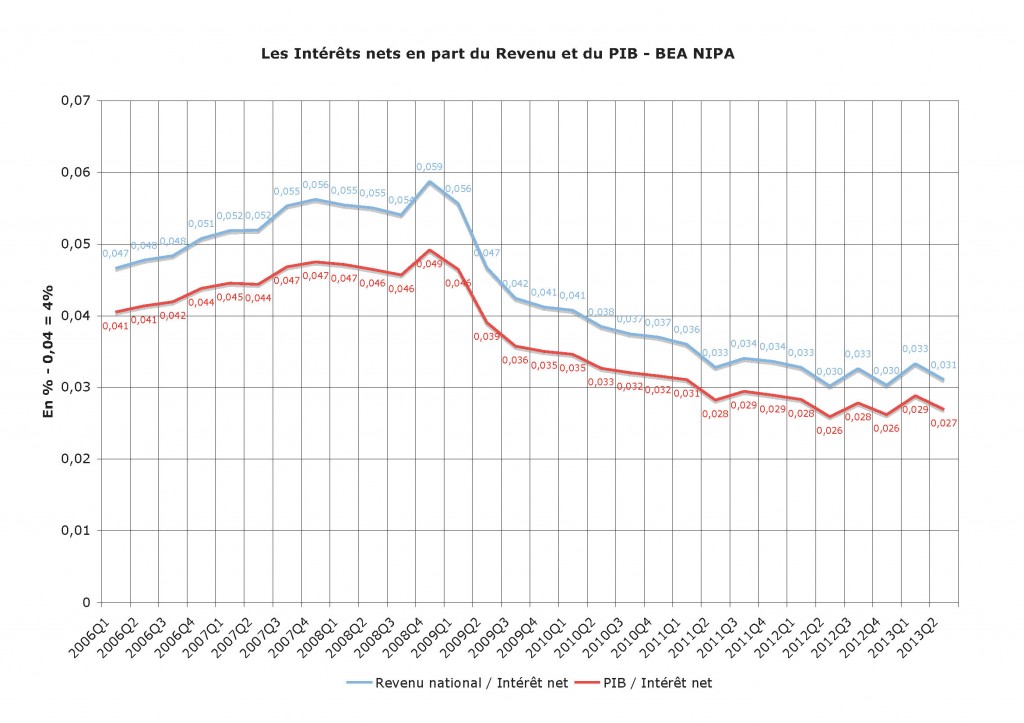

Un élément du revenu des ménages est resté en arrière, il partage ce triste privilège avec les salaires du plus grand nombre. Ce sont les intérêts. Les autres revenus de la propriété du capital ont tous repris leur marche en avant : les revenus des propriétaires d’entreprise (Proprietor Income), les dividendes, les revenus des logements détenus à titre privé et loués (Rental income) sont repartis à la hausse. Seuls les intérêts des placements financiers sont fortement à la traîne.

Nous voulons dans ce papier montrer que la remontée du montant et des taux d’intérêt est un élément déterminant d’une reprise moins dépendante des dépenses du couple FED-Trésor. Il faut donc en mesurer le poids avant la crise, puis leur dégradation depuis (A). Cette faiblesse du montant des intérêts est inséparable de la situation du marché financier et de la politique des taux directeurs de la FED qu’il faudra examiner (B). Il apparaîtra alors que la politique de la FED implique inévitablement une remontée lente des taux d’intérêt qu’elle a esquissé en administrant plus libéralement la rémunération des bons du trésor ; elle a ainsi évité de changer brutalement sa politique des taux directeurs (C)

Pour comprendre cette réorientation, il nous faudra revenir sur les politiques de la FED en matière d’achat de titres des Agences (RMBS de Fannie Mae, Freddie Mac et Ginnie Mae) et de bons du Trésor depuis le début de la crise. On pourra alors mieux saisir les complications que pose la politisation de la question de la dette entre l’administration Obama et le Congrès : la FED a en effet renoncé à administrer étroitement les taux d’intérêt, néanmoins elle doit impérativement en conserver le contrôle afin d’éviter un Krach obligataire .

Nous pourrons esquisser les problèmes que pose une dette dont la FED pourrait perdre le contrôle ou sur laquelle elle pourrait conserver la mainmise à des coûts financiers exorbitants (D). Ce sera aussi l’occasion de donner en conclusion un avis sur les limites de l’efficacité des instruments dont dispose la FED pour soutenir la croissance américaine.

{kind=link}