Le FMI admet que les bénéfices des entreprises ont été le principal moteur de l’inflation en Europe Ben Norton - Geopolitical Economy - Traduit de l’anglais par GL pour Investig’Action

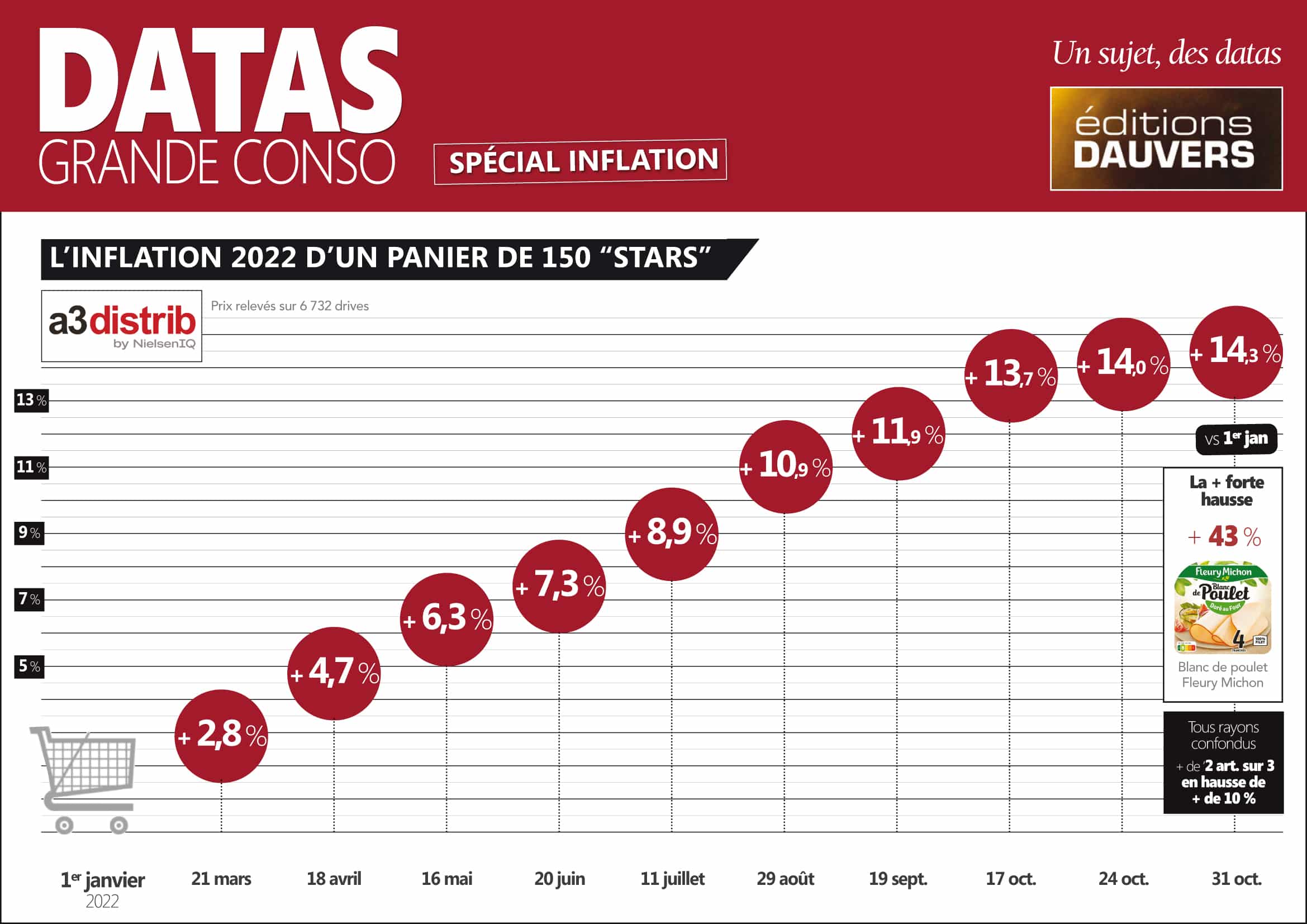

L’augmentation des bénéfices des entreprises est à l’origine de 45 % de l’inflation en Europe, contre 40 % pour la hausse des prix à l’importation et seulement 15 % pour les salaires des travailleurs, selon une étude réalisée par les économistes du FMI.

Les bénéfices des entreprises sont le principal facteur d’inflation en Europe depuis 2021.

C’est ce qui ressort d’une étude publiée par le Fonds monétaire international (FMI).

« L’augmentation des bénéfices des entreprises est à l’origine de près de la moitié de la hausse de l’inflation en Europe au cours des deux dernières années, les entreprises ayant augmenté leurs prix de manière plus importante que la flambée des coûts de l’énergie importée« , ont écrit les économistes du FMI en juin dernier.

Selon le FMI, « pour permettre à l’inflation de rester sur les rails menant à l’objectif de 2% fixé par la Banque centrale européenne pour 2025, les entreprises pourraient devoir accepter une part de profit plus faible. »

Les économistes du FMI Niels-Jakob Hansen, Frederik Toscani et Jing Zhou ont détaillé leurs conclusions dans un document de recherche intitulé « Euro Area Inflation after the Pandemic and Energy Shock : Import Prices, Profits and Wages » (L’inflation dans la zone euro après la pandémie et le choc énergétique : prix des importations, bénéfices et salaires). ▻https://www.imf.org/en/Publications/WP/Issues/2023/06/23/Euro-Area-Inflation-after-the-Pandemic-and-Energy-Shock-Import-Prices-Profits-a

Ils ont constaté que les marges bénéficiaires intérieures étaient responsables de 45 % de la variation moyenne du déflateur de la consommation (inflation) entre le premier trimestre 2022 et le premier trimestre 2023, tandis que la hausse des prix à l’importation y contribuait à hauteur de 40 %.

Parmi les principaux facteurs ayant contribué à la hausse des prix à l’importation figurent les perturbations de la chaîne d’approvisionnement dues à la pandémie de Covid-19, la guerre en Ukraine et les sanctions occidentales contre la Russie – l’un des principaux producteurs mondiaux de pétrole, de gaz, d’engrais et de blé. Ces sanctions ont provoqué une forte hausse des prix des produits de base au niveau mondial.

Toutefois, la part de l’inflation due aux prix des importations a atteint son maximum à la mi-2022 et a diminué depuis.

Cela suggère que les problèmes de la chaîne d’approvisionnement après la pandémie ont été en grande partie résolus et que les prix de certains produits de base ont baissé. Mais les entreprises ont quand même continué à augmenter leurs prix.

Les économistes du FMI notent ainsi : « Les résultats montrent que les entreprises ont répercuté plus que le choc des coûts nominaux et qu’elles s’en sont relativement mieux sorties que les travailleurs« .

Toutefois, de nombreux économistes néolibéraux et responsables de banques centrales occidentales ont ignoré la hausse des bénéfices des entreprises et ont préféré imputer l’inflation aux salaires des travailleurs.

L’inflation s’est envolée lorsque le monde est sorti de la pandémie. Pour y répondre, la Banque centrale européenne et la Réserve fédérale US ont relevé les taux d’intérêt de manière agressive et à une vitesse inégalée depuis le choc Volcker dans les années 1980. ▻https://geopoliticaleconomy.com/2023/06/22/third-world-debt-crisis-ann-pettifor

Le président de la Fed, Jerome Powell, a admis que son objectif était de « faire baisser les salaires ». ▻https://geopoliticaleconomy.com/2022/05/24/us-federal-reserve-wages-inflation

L’ancien secrétaire au Trésor US et économiste en chef de la Banque mondiale, Larry Summers, ▻https://fortune.com/2022/06/21/larry-summers-calls-for-high-unemployment-to-curb-inflation a préconisé un taux de chômage de 6 % pendant cinq ans ou de 10 % pendant un an pour faire baisser l’inflation.

Ils ont largement rejeté la faute sur les travailleurs, négligeant la façon dont les entreprises ont exploité une période d’incertitude pour s’enrichir.

L’économiste Isabella Weber avait raison sur l’ « inflation des vendeurs »

Isabella M. Weber est sans doute l’économiste qui s’est le plus exprimée pour demander à sa discipline d’étudier la manière dont les entreprises ont contribué à l’inflation au cours des deux dernières années.

Professeur à l’université du Massachusetts Amherst, Weber a baptisé ce phénomène « inflation des vendeurs ».

Bien que son travail soit méticuleusement documenté, Isabella M. Weber a dû faire face à de vives critiques de la part d’économistes néolibéraux.

En décembre 2021, elle a publié un article d’opinion dans The Guardian intitulé « Could strategic price controls help fight inflation ? » (Le contrôle stratégique des prix pourrait-il aider à lutter contre l’inflation ?). ▻https://www.theguardian.com/business/commentisfree/2021/dec/29/inflation-price-controls-time-we-use-it

Dans les débats sur l’inflation, « un facteur essentiel qui fait grimper les prix reste largement ignoré : l’explosion des bénéfices« , écrit ainsi Weber. « En 2021, les marges bénéficiaires non financières ont atteint aux Etats-Unis des niveaux jamais vus depuis l’après-guerre. Ce n’est pas une coïncidence« .

Elle note que « les grandes entreprises disposant d’un pouvoir de marché ont profité des problèmes d’approvisionnement pour augmenter les prix et engranger des bénéfices exceptionnels« .

L’article de Weber a provoqué une véritable tempête et elle a été brutalement attaquée. Paul Krugman, éditorialiste au New York Times, a déclaré que l’appel de Weber en faveur d’un contrôle des prix était « vraiment stupide ».

En février 2023, Weber a publié un article universitaire ▻https://scholarworks.umass.edu/econ_workingpaper/343 expliquant plus en détail le phénomène : « Sellers’ Inflation, Profits and Conflict : Why can Large Firms Hike Prices in an Emergency ? » (Inflation des vendeurs, profits et conflits : pourquoi les grandes entreprises peuvent-elles augmenter leurs prix en situation de crise ?)

Les économistes du FMI ont d’ailleurs cité cet article de Weber dans leur propre étude sur l’inflation en Europe.

Repenser l’inflation

Les économistes classiques contemporains discutent généralement de trois types d’inflation : l’inflation tirée par la demande, l’inflation poussée par les coûts et l’inflation intégrée.

L’inflation par les coûts se produit lorsque les prix des intrants utilisés dans le processus de production augmentent. Lorsque les prix internationaux de produits de base comme le pétrole ou le gaz montent en flèche, en conséquence de la guerre en Ukraine par exemple, cela contribue à l’inflation par les coûts.

L’inflation intégrée tient compte des prévisions selon lesquelles l’inflation passée se reproduira à nouveau. Par exemple, les entreprises augmentent souvent leurs prix chaque année, simplement parce qu’elles s’attendent à ce que les coûts augmentent, et non parce qu’ils ont réellement augmenté (mais en agissant de la sorte, les coûts augmentent parfois vraiment).

Cependant, les discussions sur l’inflation parmi les économistes néolibéraux occidentaux se concentrent généralement sur l’inflation tirée par la demande.

Le parrain du monétarisme, le célèbre économiste de droite de l’université de Chicago Milton Friedman, affirmait que « l’inflation est toujours et partout un phénomène monétaire », et qu’il s’agissait spécifiquement d’une inflation tirée par la demande : « Trop d’argent pour trop peu de biens ».

Friedman a inspiré le dictateur fasciste chilien Augusto Pinochet, qui a pris le pouvoir en 1973 à la suite d’un coup d’État militaire soutenu par la CIA contre le président socialiste démocratiquement élu de ce pays d’Amérique du Sud, Salvador Allende.

Friedman était tellement obsédé par la politique monétaire du gouvernement qu’il soutenait l’idée que l’inflation par les coûts n’existait pas. Elle n’était selon lui qu’une conséquence de l’inflation par la demande.

Mais cette récente étude du FMI montre que la vision monétariste de la droite sur l’inflation est beaucoup trop simpliste. Les entreprises capitalistes peuvent provoquer l’inflation en augmentant tout bonnement leurs profits à des niveaux déraisonnables.

Néanmoins, certains tenants du monétarisme prétendent encore aujourd’hui que l’inflation observée dans le monde à la suite de la pandémie de covid-19 a été simplement causée par la planche à billets des banques centrales.

Mais cela n’explique pas pourquoi de 2008 à 2020, lors des 12 premières années d’assouplissement quantitatif (QE), il y a eu assez peu d’inflation de l’indice des prix. Ni pourquoi le QE a soudainement provoqué une hausse des prix aux alentours de 2021.

L’économiste Michael Hudson a souligné que l’assouplissement quantitatif de la Réserve fédérale US et de la Banque centrale européenne a en réalité alimenté

l’inflation des prix des actifs, et non l’inflation de l’indice des prix à la consommation.

Dans une interview accordée au Geopolitical Economy Report en septembre 2022, Hudson a expliqué ce qui suit : ▻https://geopoliticaleconomy.com/2022/09/08/michael-hudson-debt-inflation-ukraine-petrodollar

Le résultat [de l’assouplissement quantitatif] s’est traduit par un montant total de 9 000 milliards de dollars. Il s’agissait pour l’essentiel de liquidités bancaires que la Réserve fédérale a injectées.

Bien qu’il s’agisse d’une inflation du prix des actifs, celle-ci s’est produite à crédit.

L’inflation du prix des actifs s’est produite lorsque la Réserve fédérale a conclu des échanges de pensions livrées avec les banques, permettant à ces dernières de déposer auprès de la Fed certains de leurs prêts hypothécaires ou obligations, des obligations d’État ou même des obligations de pacotille.

Les banques ont ainsi obtenu un dépôt auprès de la Fed qui leur a permis de se retourner. C’est comme si la Fed avait déposé de l’argent dans les banques comme un déposant, ce qui leur a permis de prêter toujours plus à l’immobilier, faisant ainsi grimper les prix.

L’immobilier vaut ce qu’une banque est prête à lui prêter. Or, les banques ont abaissé les exigences de marge, assouplissant ainsi les conditions du prêt.

Les banques ont donc gonflé le marché de l’immobilier, ainsi que les marchés des actions et des obligations.

Depuis 2008, le marché obligataire a connu le plus grand rallye obligataire de l’histoire. Vous pouvez imaginer que le prix des obligations est descendu en dessous de 0 %. Il s’agit d’une capitalisation énorme du taux obligataire.

Cela a donc été une aubaine pour les détenteurs d’obligations, en particulier d’obligations bancaires. Et cela a gonflé le sommet de la pyramide.

Mais si vous le gonflez avec de la dette, il faut bien que quelqu’un paie la dette. Et la dette, comme je viens de le dire, concerne 90 % de la population.

Ainsi, l’inflation du prix des actifs et la déflation de la dette vont de pair, parce que la partie de l’économie relative à la richesse, la partie relative à la propriété, a été largement gonflée. Il s’agit en fait du prix de la richesse par rapport au travail.

Quant à la partie débitrice, elle a été comprimée du fait que les familles ont dû consacrer une part beaucoup plus importante de leurs revenus aux prêts hypothécaires, aux cartes de crédit ou aux dettes estudiantines. Ce qui leur a laissé de moins en moins d’argent pour acheter des biens et des services.

S’il y a déflation de la dette, pourquoi y a-t-il une inflation des prix aujourd’hui ? Eh bien, l’inflation des prix est en grande partie le résultat de la guerre [en Ukraine] et des sanctions que les États-Unis ont imposées à la Russie.

Comme vous le savez, la Russie était un grand exportateur de gaz et de pétrole, ainsi que le plus grand exportateur de produits agricoles au monde.

Par conséquent, si l’on exclut du marché le pétrole russe, le gaz russe et l’agriculture russe, il y a une pénurie de l’offre et les prix augmentent considérablement.

Le pétrole, l’énergie et l’alimentation ont donc été des éléments clés.

Par ailleurs, sous l’administration Biden et certainement sous l’administration Trump, il n’y a pas eu d’application du contrôle des prix de monopole.

Les entreprises ont donc essentiellement utilisé leur pouvoir monopolistique pour faire payer ce qu’elles voulaient.

Si bien que même en l’absence de véritable pénurie de gaz et de pétrole en ce début d’année 2022, les prix ont grimpé en flèche. La seule raison était que les compagnies pétrolières fixaient les prix sur les factures.

Cela est dû en partie à des manipulations financières sur les marchés à terme. Les marchés financiers ont fait grimper le prix du pétrole et du gaz. Mais d’autres entreprises l’ont également fait.

Et dans tous les cas, si une entreprise est en position de force pour contrôler le marché, c’est que vous avez permis l’émergence de monopoles.

Biden avait nommé un certain nombre de fonctionnaires qui allaient tenter d’imposer une législation anti-monopoles. Mais jusqu’à maintenant, ils n’ont pas été suffisamment soutenus par le Parti démocrate ou le Parti républicain pour leur donner les moyens d’agir.

#bénéfices #marges #inflation #dividendes #fmi #bce #dette #gaz #pétrole #prix #marchés #monopoles

Source : ▻https://www.investigaction.net/fr/le-fmi-admet-que-les-benefices-des-entreprises-ont-ete-le-principal-