#Belgique : Inondations de 1953 : Quand le papa de Geluck caricaturait les manquements du gouvernement Adrian Thomas - Solidaire

▻https://www.solidaire.org/articles/inondations-de-1953-quand-le-papa-de-geluck-caricaturait-les-manquements-

Les récentes inondations ne sont pas les premières que notre pays ait subies. On pense à celles de 1926, 1987, 1993 ou encore 2011. Le raz-de-marée de février 1953 a défrayé la chronique pour son bilan meurtrier (2 551 morts) et les dégâts causés. Mais aussi parce que les actions du gouvernement n’ont pas été à la hauteur des besoins des nombreux sinistrés. Ces insuffisances n’avaient pas échappé au crayon du caricaturiste Diluck, le papa de Philippe Geluck, le dessinateur de la célèbre BD « Le chat ».

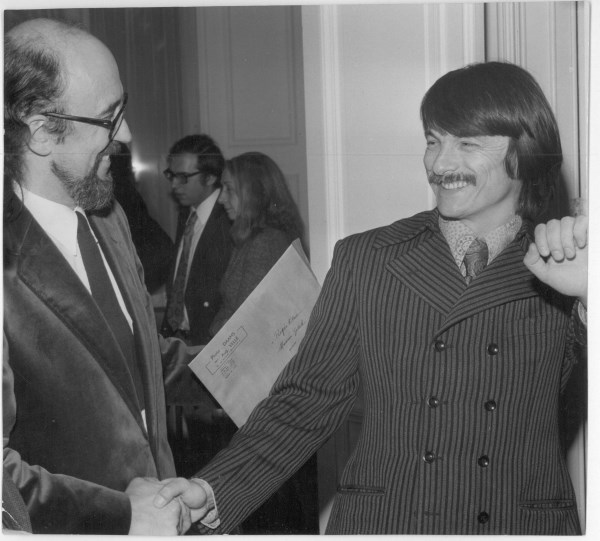

Didier Geluck (1924-2011), ici avec le réalisateur soviétique Andréï Tarkovski, dessine quotidiennement dans Le Drapeau rouge dans les années 1950. Il devient dès 1955 directeur de Progrès films, distributeur de films du bloc de l’Est. (Photo D.R.)

En 1953, Didier Geluck (1924-2011) croque l’actualité dans Drapeau rouge, le quotidien du Parti communiste de Belgique (PCB). Quand surviennent les inondations en février, Diluck n’y va pas de main morte dans ses dessins. Une tempête en mer du Nord fait alors céder les digues. L’eau envahit les terres et noie 1 836 villageois néerlandais. Le Royaume-Uni est aussi très atteint. Quant aux Belges, 28 sont tués en Flandre, le long de la Côte et de l’estuaire de l’Escaut. 10 000 familles sinistrées se retrouvent sans abri, en plein hiver.

La solidarité de la classe travailleuse

Très vite, la solidarité se met en marche. La Croix-Rouge et le PCB, entre autres, récoltent des fonds, des vêtements, des couvertures et des vivres. Comme en 2021, des centaines de volontaires affluent pour apporter leur aide aux victimes de la catastrophe. Par exemple, les ouvriers des ACEC cèdent collectivement le salaire d’une journée et acheminent à Ostende un camion rempli de literie.

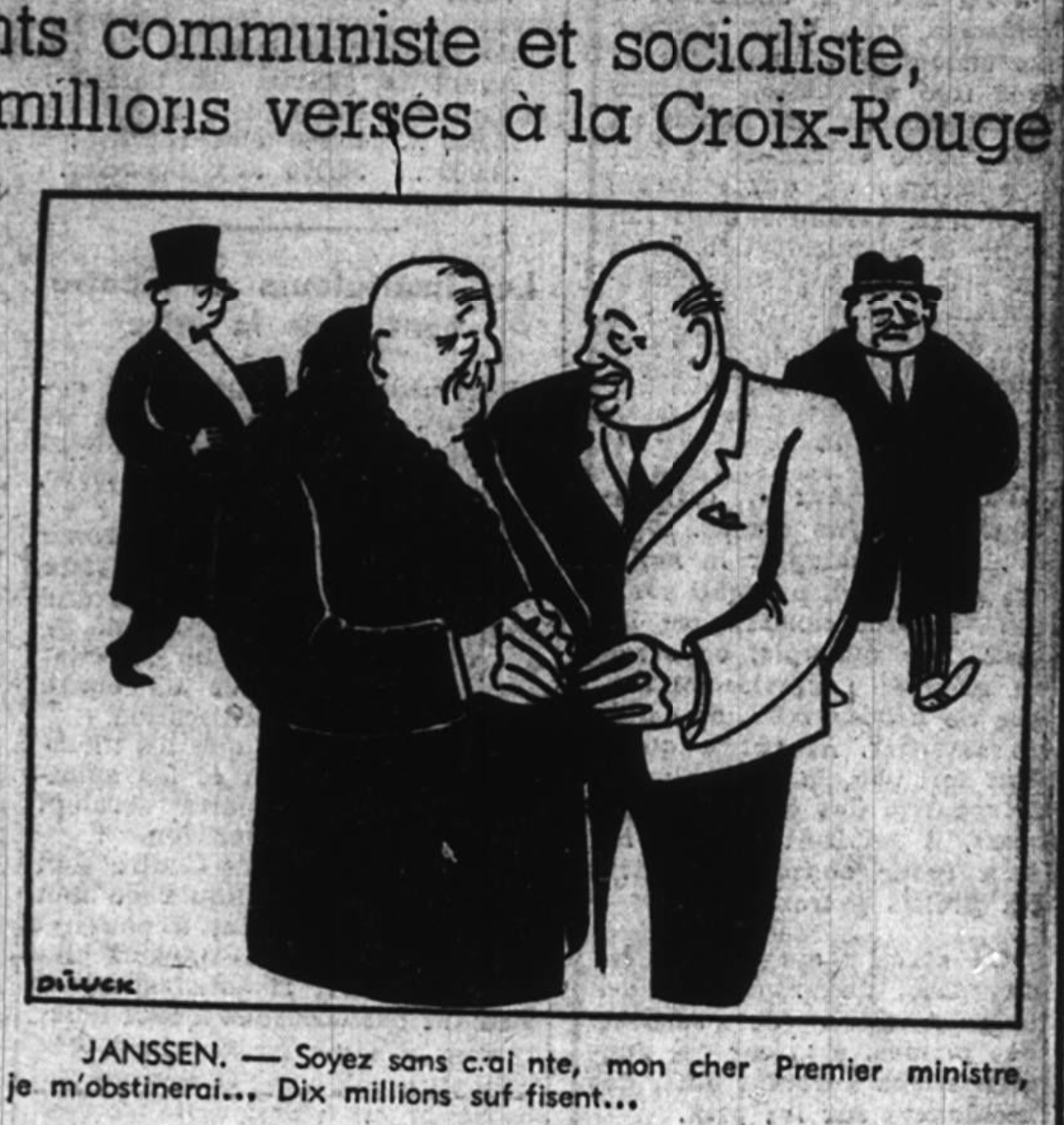

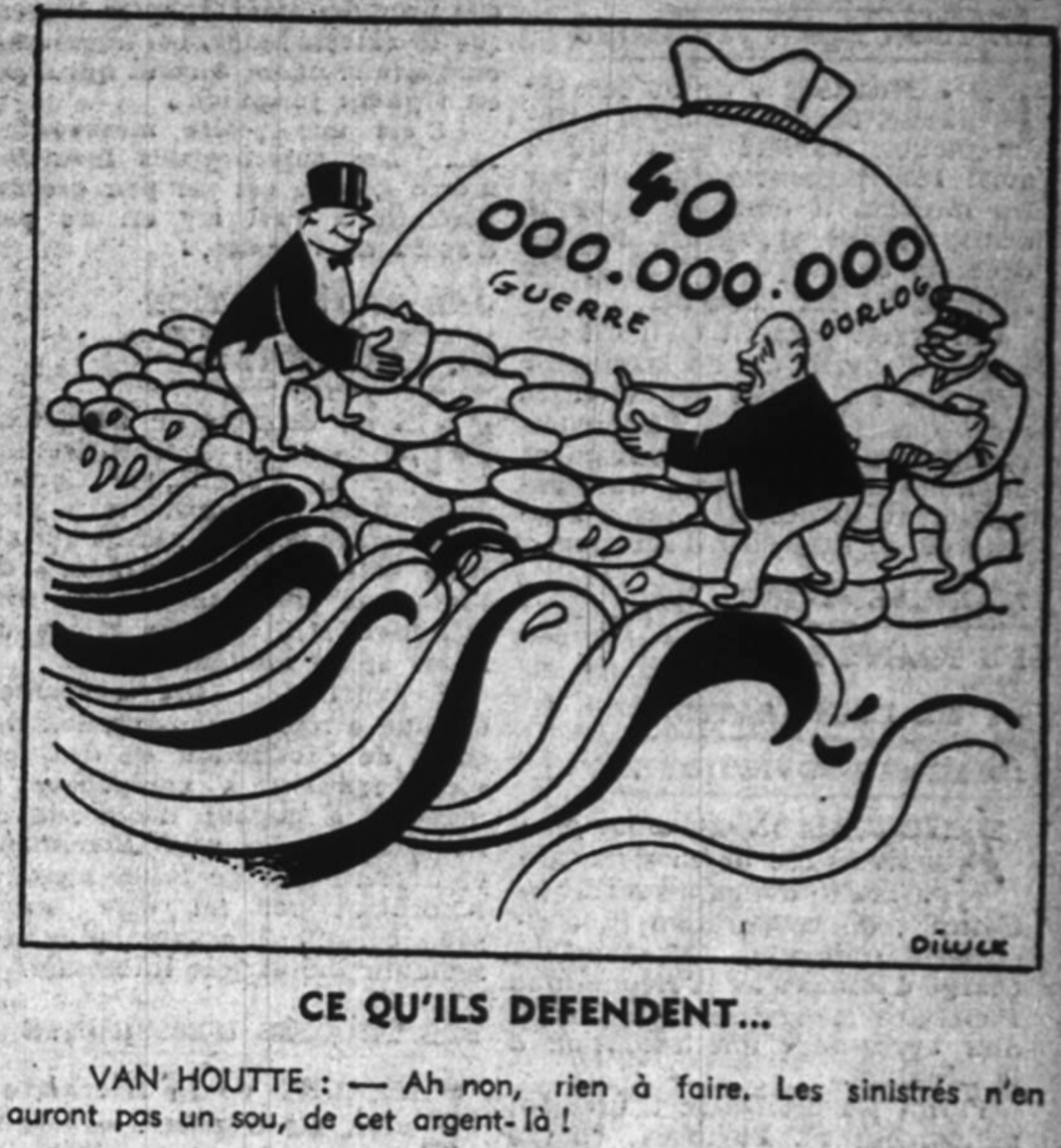

De son côté, le gouvernement rase les murs. Le PCB exige que le Premier ministre Jean Van Houtte (PSC, ancien cdH) rende compte au fur et à mesure de l’aide délivrée aux sinistrés. Mais bien vite, le Parti social-chrétien, seul au gouvernement, s’en lave les mains. En accordant à peine dix millions de francs (un peu moins de 250 000 euros) à la Croix-Rouge et en refusant d’indemniser les victimes.

C’est que cette calamité tombe mal : le ministre des Finances Albert-Édouard Janssen (qui est également banquier) a prévu une hausse des impôts afin de financer une « armée européenne ». Avec la guerre de Corée (1950-1953), la Guerre froide s’est en effet fortement réchauffée et menace de dégénérer. Les Américains poussent donc les nations ouest-européennes à s’unir, en premier lieu militairement, dans l’éventualité d’une troisième Guerre mondiale contre l’Union soviétique et la Chine.

L’inaction gouvernementale caricaturée

Dans ses caricatures pour Drapeau rouge, Diluck tourne en dérision le cynisme du gouvernement, qui s’obstine à défendre coûte que coûte son budget. « Ah non, rien à faire, les sinistrés n’en auront pas un sou ! », fait-il dire au Premier ministre.

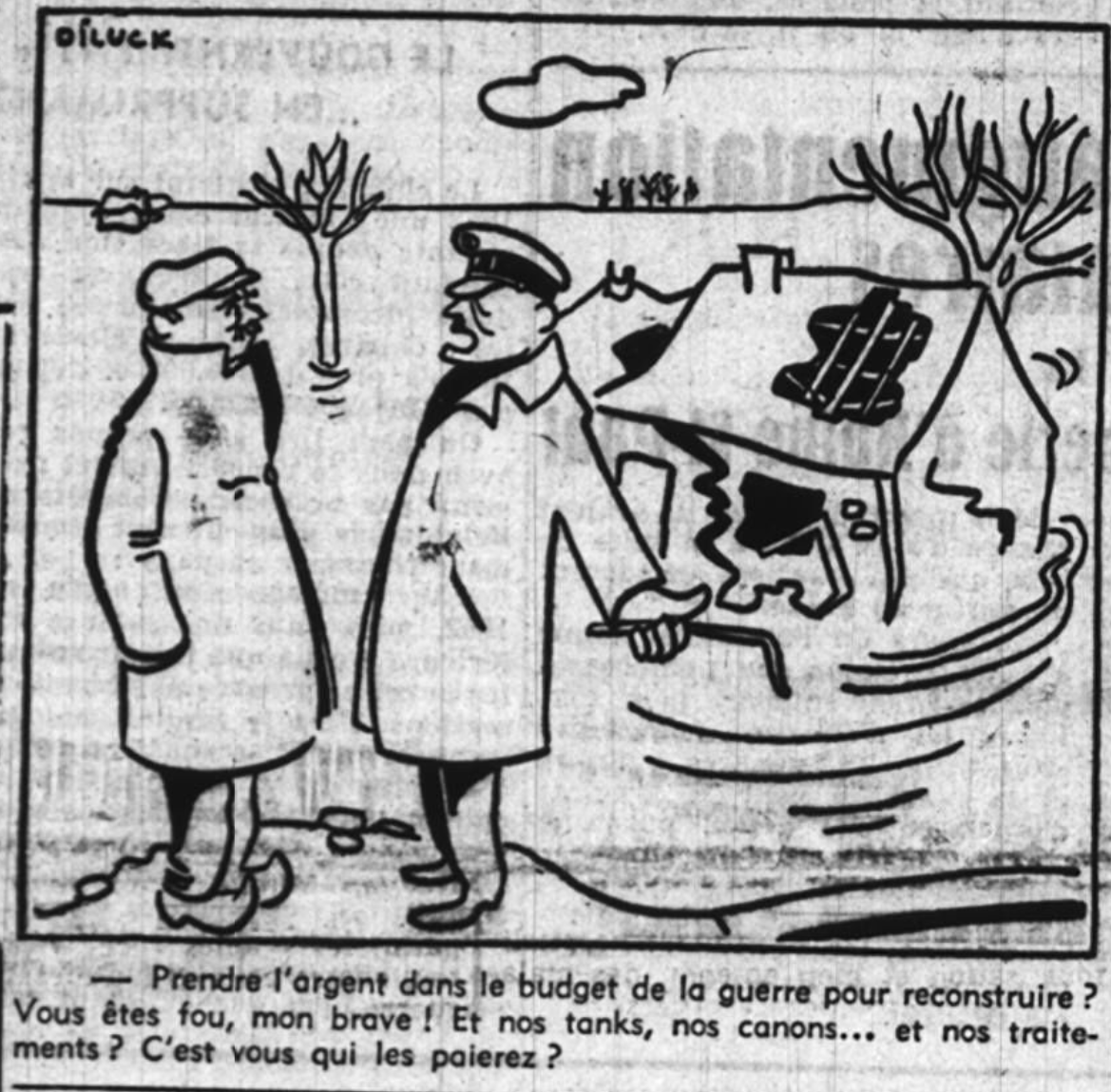

« Prendre l’argent dans le budget de la guerre ? Vous êtes fou, mon brave ! Et nos tanks… et nos traitements ? », prête Diluck à un général obtus.

Sur un autre dessin, deux ministres calculent : « Nous augmentons les impôts de 5%. Les sinistrés paient les impôts, n’est-ce pas ? Ils paient donc les dégâts subis par l’État. Il ne restera plus rien pour les indemniser, dites-vous ? Et la charité publique, alors ? », concluent les « margoulins ».

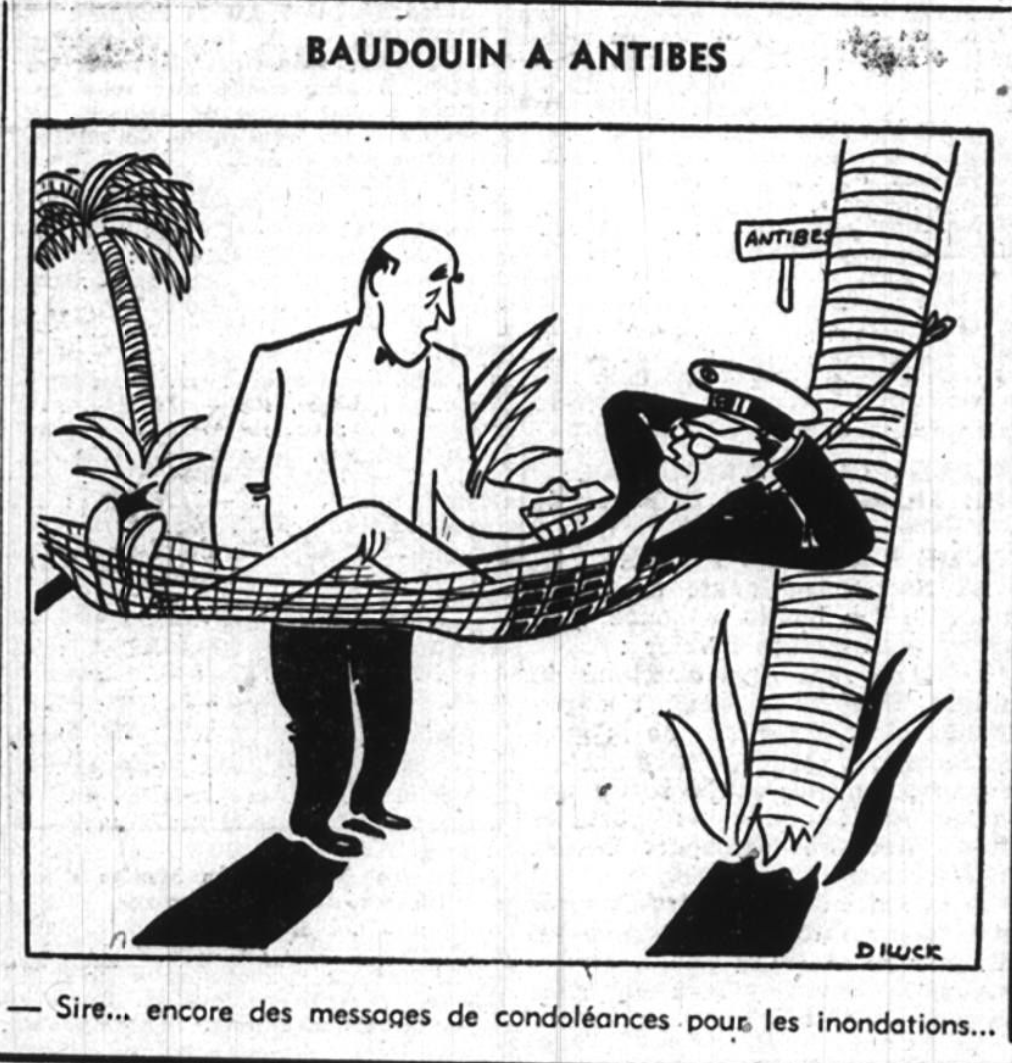

Diluck raille aussi Baudouin. Le roi est sur la Côte d’Azur et rechigne à revenir de vacances. Il va tardivement saluer des sinistrés devant les photographes mais retourne aussitôt à Antibes.

Son antipathie passe mal en Belgique. La presse se déchaîne. Des journaux étrangers évoquent même la reprise de la récente Question royale, conclue de justesse en 1950 par l’abdication de Léopold III. C’est suite aux gaffes de Baudouin que le Palais créera un service pour la presse. Quant à l’armée européenne (CED), le projet va échouer.

Concernant les inondations, les autorités se voient bien obligées d’investir dans l’élévation des digues. Ainsi naît le Plan sigma (programme de gestion des inondations et de l’écosystème, le long de l’Escaut, en Flandre). Des digues qu’il faut sans cesse rehausser. Jusqu’où ? En revanche, les sinistrés, eux, ne verront jamais l’ombre d’une aide gouvernementale.

Geluck #Philippe_Geluck #caricatures #Famille #inondations #gouvernement #baudouin #europe #UE #union_européenne guerre_de_Corée Guerre_froide #sinistrés #sinistrés #CED #Histoire