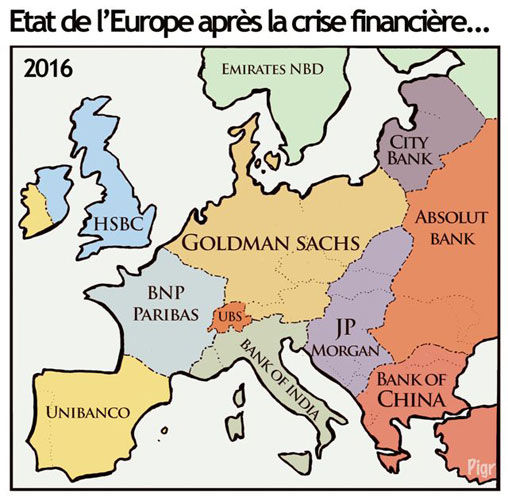

#Libye : les dirigeants du #fond_souverain attaquent #Goldman_Sachs

▻http://www.rfi.fr/moyen-orient/20140920-libye-dirigeants-fond-souverain-attaquent-banque-americaine-goldman-sac

La banque américaine Goldman Sachs reconnaît avoir eu recours aux « petits cadeaux » pour s’attirer la clientèle du fonds souverain libyen sous le régime de Mouammar Kadhafi, selon le Financial Times. Les nouveaux dirigeants du fonds souverain libyen attaquent la banque devant la justice.

Dans le cadre de la plainte déposée à Londres contre Goldman Sachs par le fonds souverain libyen, la banque américaine reconnaît que des voyages offerts à des dirigeants du fonds ou des stages proposés à leurs proches ont servi à s’attirer leurs bonnes grâces.

Par la suite et c’est l’objet de la plainte libyenne, Goldman Sachs aurait empoché des profits faramineux de 350 millions de dollars pour un milliard de dollars de #transaction. Ceci en profitant délibérément de l’inexpérience des dirigeants libyens du fonds. Par ailleurs, le Wall Street Journal a fait savoir qu’une enquête a également été ouverte, aux #Etats-Unis cette fois, sur le stage accordé par Goldman Sachs au frère d’un ex-dignitaire du régime Kadhafi. Ce que la loi américaine interdit expressément.

Ce fonds créé en 2006 pour faire fructifier les revenus pétroliers de la Libye, pèse actuellement 60 milliards de dollars. Et des enquêtes pour abus au détriment de la Libye ont également été ouvertes aux Etats-Unis contre la #Société_Générale, #JP_Morgan, le #Crédit_Suisse et plusieurs fonds d’investissement.

{kind=link}

{kind=link}

{kind=link}