“Ciò che è tuo è mio”. Fare i conti con la violenza economica

In Italia una donna su due ha subito violenza economica. WeWorld ha raccolto in un dettagliato report le storie di donne vittime di questa forma di abuso che colpisce in modo particolare chi subisce forme multiple di discriminazione legate all’età, al background migratorio o a una condizione di disabilità.

“Ogni mese lui mi portava alle Poste, mi faceva prelevare tutti i soldi della mia pensione di 550 euro in contanti e poi pagare le bollette. Se rimanevano dei soldi, anche cinquanta euro, lui li prendeva. Nella vita di tutti i giorni io non avevo controllo su nulla: ogni volta dovevo giustificare come spendevo. Veniva sempre con me e decideva che cosa potessi acquistare e cosa no. Soprattutto per le spese alimentari. Non mi lasciava mai più di uno o due euro nel borsellino per bere un caffè o fare delle stampe”.

Anna (nome di fantasia) è una donna di 55 anni che ha deciso di lasciare il marito dopo dieci anni di violenze fisiche, sessuali e psicologiche. Una relazione segnata anche da una forma di abuso che ancora troppo spesso viene sottovalutata: quella economica. La donna, che da una quindicina d’anni è in carico al Centro di salute mentale di Bologna per depressione, doveva chiedere il permesso al marito per ogni singola spesa, comprese quelle sanitarie: “Tutte quelle per la mia cura personale dovevano passare per una contrattazione perché non aveva piacere che spendessi. Per più di dieci anni ho chiesto di potermi fare sistemare i denti, ma lui non ha mai acconsentito. Nel 2020 gli ho fatto vedere che uno dei miei ponti in bocca era saltato e allora ha acconsentito, ma non ha mai pagato tutto. Quindi sono rimasta con i lavori a metà”.

Quella di Anna è una delle diverse testimonianze raccolte dalla Ong WeWorld all’interno degli “Spazi donna” attivi in diverse città italiane (Milano, Napoli, Bologna, Brescia, Roma, Pescara e Cosenza) e contenute nel report “Ciò che è tuo è mio. Fare i conti con la violenza economica” pubblicato in occasione della Giornata internazionale per l’eliminazione della violenza contro le donne con l’obiettivo di fare luce su questa forma di abuso.

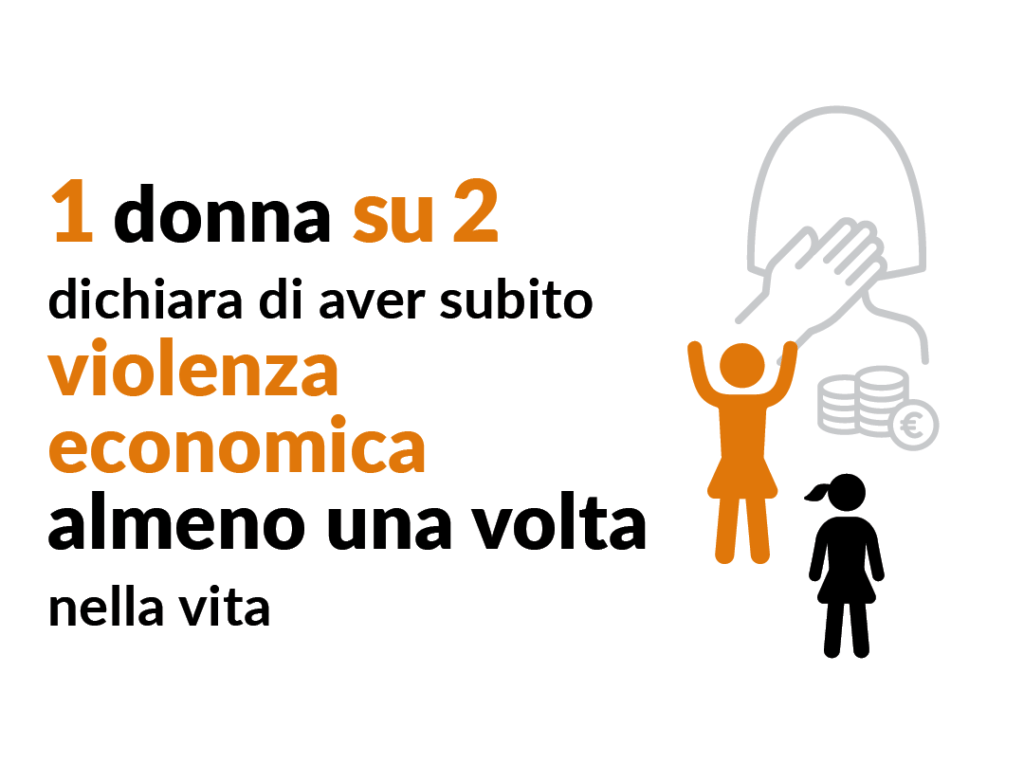

Il rapporto unisce alle testimonianze un’indagine inedita realizzata da WeWorld in collaborazione con Ipsos, da cui emerge che il 49% delle donne intervistate dichiara di aver subito violenza economica almeno una volta nella vita, percentuale che sale al 67% tra le divorziate e le separate. Più di una donna separata o divorziata su quattro (il 28%) ha affermato di aver subito le decisioni finanziarie prese dal partner senza essere stata consultata in precedenza. A una su dieci il marito o il compagno ha vietato di lavorare.

Dai dati e dalle storie raccolte emerge poi come “gli abusi economici abbiano una natura trasversale, ma colpiscano maggiormente quelle persone che subiscono forme cumulative di discriminazione: donne molto anziane o molto giovani, con disabilità o dal background migratorio -commenta Martina Albini, coordinatrice del centro studi WeWorld-. E ha radici ben precise in sistemi socioculturali maschio-centrici e patriarcali che alimentano asimmetrie di potere”.

Una delle definizioni più riportate nella letteratura scientifica identifica questa forma di violenza come “tutti i comportamenti volti a controllare l’abilità della donna di acquisire, utilizzare e mantenere risorse economiche”. Viene agita prevalentemente all’interno di relazioni intime o familiari ed è raro che avvenga singolarmente: tende infatti a essere parte di un più ampio ciclo di violenza fisica, psicologica e sessuale. “Le donne -si legge nel report– hanno maggiori probabilità di subirla perché sono proprio quei sistemi economici e sociali basati sul controllo maschile a favorirla”.

Esemplificativa, in questo caso, è la vicenda di una giovane di origini sudamericane che si è rivolta allo “Spazio donna” del quartiere Corvetto di Milano. Ha conosciuto l’uomo che sarebbe diventato suo marito mentre frequentava l’università, nel volgere di poco tempo la coppia è andata a convivere ed è nata una bambina: la neomamma è stata quindi costretta a interrompere gli studi: “Tutte le decisioni economiche in casa spettavano a lui, io non pensavo a questi aspetti: non pensavo fossero cose importanti e lasciato che lui si prendesse la responsabilità -racconta-. Anche il bonus statale per la nascita della bambina l’ha preso lui, io non avevo nulla, né conto bancario né Poste Pay. Mi aveva detto che aprire un altro conto corrente non era conveniente”.

Come avviene per altre forme di violenza, anche quella economica affonda le proprie radici nelle disuguaglianze di genere, nelle aspettative di ruoli tradizionali (la donna che rinuncia al lavoro per prendersi cura della casa e dei figli). Sempre dal sondaggio realizzato da Ipsos per WeWorld, infatti, emerge come il 15% degli intervistati pensi che la violenza sia frutto di comportamenti provocatori delle donne. Mentre il 16% degli uomini ritiene sia giusto che sia il marito o il compagno a comandare in casa.

Per inquadrare meglio questo fenomeno può essere utile anche fare riferimento ad altri dati che mettono in evidenza la particolare fragilità della popolazione femminile: in Italia il 21,5% delle donne si trova in una condizione di dipendenza finanziaria. E il maggiore carico di cura familiare può costituire un fattore di rischio: prendersi cura della casa a dispetto dell’accesso al mondo del lavoro retribuito incrementa del 25,3% la probabilità di essere vittima di violenza economica. Un altro indicatore preoccupante è il fatto che il 37% delle donne italiane non possiede un conto corrente.

In altre parole: nel nostro Paese sono ancora troppe le donne che non hanno adeguate competenze finanziarie, considerano “troppo complessi” questi temi e si affidano completamente alle scelte del partner. Oppure hanno sempre dato per scontato che dovessero essere gli uomini a occuparsi di gestire i bilanci familiari. “All’inizio della relazione con mio marito era mio padre a pensare agli aspetti economici in modo da non farmi mancare nulla -racconta una donna che si è rivolta allo “Spazio donna” di Scampia, periferia di Napoli-. Pensavo che fosse quella la normalità. Io non ricevevo soldi, se si doveva fare la spesa andavamo assieme ed è capitato che, a volte, al momento del pagamento lui era fuori a fumare e io facevo passare avanti le persone, perché non potevo pagare senza di lui. Queste piccole cose erano la normalità”.

Il report di WeWorld evidenzia poi come le esperienze di violenza economica possono essere diverse e sfaccettate tra loro, a seconda dei contesti in cui si inseriscono, e si manifestano in modi differenti. A partire dal controllo economico: l’autore della violenza impedisce, limita o controlla l’uso delle risorse economiche e finanziarie della vittima e il suo potere decisionale, ad esempio monitorando le spese o facendo domande su come questa ha speso i propri soldi. Le donne possono anche essere vittima di sfruttamento economico all’interno della relazione di coppia (il partner ruba denaro, beni o proprietà, oppure costringe la vittima a lavorare più del dovuto) o di sabotaggio quando l’autore della violenza le impedisce di cercare, ottenere o mantenere un lavoro o un percorso di studi.

Tutto questo ha gravi conseguenze sulla vita delle donne, non solo nel momento in cui vivono all’interno di una relazione violenta e che limita la loro libertà di autodeterminarsi, ma anche dopo che ne sono uscite. L’autonomia economica, infatti, rappresenta un elemento essenziale nella decisione della vittima di lasciare un partner violento, come emerge da uno studio condotto negli Stati Uniti: il 73% delle vittime di violenza economica intervistate ha riferito di essere rimasta con l’aggressore a causa di preoccupazione finanziarie per mantenere sé stessa o i propri figli.

“L’impossibilità di allontanarsi dal compagno violento per mancanza di risorse economiche le espone inevitabilmente a ulteriori abusi -si legge nel report-. È stato dimostrato che questo rischio è maggiore tra le donne con uno status economico elevato rispetto agli uomini e nelle società in cui le donne hanno iniziato a entrare nel mondo del lavoro, poiché l’emancipazione femminile interviene come elemento di ‘disturbo’ nel contesto coercitivo instaurato dal partner violento”.

Altrettanto gravi sono le conseguenze economiche indirette di lunga durata, che si ripercuotono sulla vita delle vittime anche quando si è conclusa la relazione abusante: l’impossibilità di studiare e il mancato inserimento nel mondo del lavoro, ad esempio, rendono più difficile per queste donne trovare un lavoro che permetta di mantenere sé stesse e i propri figli. Non hanno quindi nemmeno risparmi a cui poter attingere e spesso sono costrette a chiedere aiuto a familiari e conoscenti per sostenere le spese legali durante la fase di separazione.

Uscire da queste situazioni di violenza è possibile, come dimostra la vicenda della donna che si è rivolta allo “Spazio donna” di Scampia e che, attraverso il supporto offerto dalle operatrici, ha potuto avviare prima un percorso di auto-consapevolezza della propria situazione e successivamente uno di formazione professionale. “Quando ho realizzato cosa stessi subendo non sono stata più bene, perché nel momento in cui ti rendi conto che hai speso anni di vita pensando di non meritare e precludendoti qualsiasi cosa, stai male -racconta la donna-. Mi sono sentita come una bomba che esplode”. Questa consapevolezza ha fatto maturare una voglia di riscatto unita all’esigenza di fare qualcosa per sé stessa e di costruirsi una professionalità. Ha seguito un corso di cucito e ha avviato una piccola attività sartoriale: “Questo ha naturalmente cambiato il mio rapporto di coppia perché è cambiata la mia mentalità: ora se dico a mio marito che voglio uscire, anche se sa che ho i soldi, mi dice di prendere quello che mi serve. Ora siamo separati in casa, ma se potessi me ne andrei. Sono molto diversa da quella che ero prima e voglio fare il mio lavoro, mi fa stare bene, è una fonte di guadagno, e se io devo andare a lavorare ora non ho problemi a dire a mio marito di prepararsi da mangiare da solo perché io sono impegnata”.

▻https://altreconomia.it/cio-che-e-tuo-e-mio-fare-i-conti-con-la-violenza-economica

#violence_économique #genre #femmes #hommes #violence #Italie #intersectionnalité #rapport #patriarcat #dépendance_financière #compte_bancaire #contrôle_économique #autonomie_économique #travail